¿Deflación, inflación o hiperinflación? Ninguna de las tres; estanflación.

Algo que está empezando a afectar de manera importante a la inflación. Aunque no lo muestren de modo claro, la subida de precios es ahora mismo la primera preocupación económica de los bancos centrales. De momento aseguran que el repunte de los precios es consecuencia del encarecimiento de la energía, pero parece que hay alguna razón más: se han empezado a producir tensiones de precios por el 'boom' de la demanda y los problemas de oferta. Por primera vez en casi tres años, la inflación ha vuelto a tocar el 'umbral sagrado' para el Banco Central Europeo (BCE) del 2%. Este nivel de IPC es el fijado como el nivel de estabilidad de precios, a partir del cual surgen los problemas.

Aunque nos pongamos todos a vivir de noche, lo que vamos a pagar de electricidad cada mes no parece que vaya a reducirse. Algo que está empezando a afectar de manera importante a la inflación. Aunque no lo muestren de modo claro, la subida de precios es ahora mismo la primera preocupación económica de los bancos centrales. De momento aseguran que el repunte de los precios es consecuencia del encarecimiento de la energía, pero parece que hay alguna razón más: se han empezado a producir tensiones de precios por el 'boom' de la demanda y los problemas de oferta. Por primera vez en casi tres años, la inflación ha vuelto a tocar el 'umbral sagrado' para el Banco Central Europeo (BCE) del 2%. Este nivel de IPC es el fijado como el nivel de estabilidad de precios, a partir del cual surgen los problemas. Veamos cuales son las causas habituales de la inflación y cual es la que nos afecta:

La inflación por demanda: Aparece cuando aumenta la demanda general y la oferta del sector productivo no es capaz de hacer frente a esa demanda, por lo que suben los precios.

La inflación por costes: Se produce cuando aumentan los costes de producción, ya sea porque aumentan los precios de las materias primas, de la mano de obra o bien, porque suben los impuestos, lo cual provoca que los productores suban el precio final del producto o servicio para compensar dicha subida.

La inflación autoconstruida: Surge ante expectativas de los productores de que van a subir los precios en el futuro y buscan anticiparse a ellos subiendo los precios primero, provocando que al final se cumplan sus predicciones por haber subido los precios.

Por el aumento de la base monetaria: Cuando aumenta la base monetaria (cantidad de dinero que hay en una economía) provoca que aumente la demanda de productos más rápido que el suministro de los bienes y servicios de la oferta y ello provoca que aumenten los precios.

Elige cual o cuales nos afectan, pero ¿qué pasa cuando tienes un poco de los 4 tipos? Pues que es muy probable que la tasa actual de inflación se supere durante los próximos meses, algo que podría motivar un cambio en la política de estímulos y obligar a cerrar el grifo de miles de millones de euros cada mes en la deuda pública para contener las primas de riesgo y facilitar la recuperación.

Es interesante analizar qué hizo el BCE en la última ocasión en que se superó el umbral del 2% de inflación. Fue en el año 2018, cuando la economía había cerrado ya por completo su ‘output gap’. Desde mayo hasta octubre de ese año, el IPC se situó en el 2% o levemente por encima, llegando a su nivel más alto, en el 2,3%. Sin embargo no retiró los estímulos. En ese momento, el BCE justificó que la subida del IPC se debía a factores coyunturales y que de ninguna manera significaba la existencia de presiones inflacionistas. Sus previsiones fueron correctas y los precios se moderaron rápidamente, hasta el punto de que en el verano siguiente el IPC cayó por debajo del 1%.

Pero te estarás preguntando ¿Qué ocurre con la inflación? ¿porque hay que contenerla por debajo del 2%? En los próximos meses se van a registrar importantes tensiones de precios en diferentes sectores. Ya están ocurriendo. En Estados Unidos, que lleva casi medio año de ventaja a Europa en la recuperación, anticipa lo que puede ocurrir en el Viejo Continente próximamente. Allí en abril, la inflación alcanzó el 4,2%, lo que supone el dato más alto registrado desde el año 2008, en plena burbuja inmobiliaria.

Aunque la energía está jugando un papel clave también en EEUU, la subida de precios está siendo generalizada. El coste energético, si sube, se deriva en todos los bienes y servicios que necesitan esa energía para producir. Además se está produciendo un problema de economía básica: hay más demanda que oferta especialmente en materias primas por culpa del colapso derivado de los últimos meses. Hasta el mercado laboral tiene escasez de oferta de mano de obra en las últimas semanas que obliga a incrementar salarios y repercutirlos en lo que se vende. Estas tensiones en EEUU, entre la demanda acelerando y la oferta todavía contenida por lo que hemos vivido están generando importantes tensiones de precios.

Si se observa el IPC subyacente (el que excluye los dos elementos más volátiles, energía y alimentos frescos), los precios están creciendo un 3% que es algo muy preocupante. Se trata de la cifra más alta registrada desde el año 1996, hace nada menos que 25 años. Estas tensiones de precios deberían ser pasajeras. Sin embargo, también hay un riesgo de que estas presiones de precios se consoliden. Y ese sí sería un riesgo para los bancos centrales y obligaría a replantear la política expansiva actual.

Para los países más endeudados, este escenario es más que preocupante, ya que dependen de los tipos de interés bajos para mantener el gasto financiero bajo control. Es el caso de España, que con una deuda pública ya en el 120% del PIB, necesita mantener la financiación barata durante varios años.

Según el último observatorio de la deuda de la AIReF (Autoridad Independiente de Responsabilidad Fiscal) un incremento de un 1% de los costes de financiación de la deuda, tendría un coste acumulado de 15.000 millones de euros en solo cuatro años. Se trata de una cuantía muy significativa, que supera, por ejemplo, a la recaudación prevista con la subida de impuestos que incorporó el Gobierno al Programa de Estabilidad. La cosa es grave…

Esta es la preocupación. Los precios empiezan a dispararse. Esto suele precipitar la intervención de los bancos centrales. La subida de los tipos de interés y con la deuda que tenemos ahora mismo. Nada puede ser más catastrófico que que los bancos centrales empiecen a endurecer situaciones económicas y empiecen a subir los tipos de interés.

Así que éste ahora mismo es el gran riesgo latente de la economía. Y es que los precios se están disparando de verdad. La Unión Europea registra precios altos. El máximo en dos años, desde octubre de 2018. Pero es que España tiene una inflación ya del 2,7 por ciento. Un país que está absolutamente parado tiene precios absolutamente disparados fundamentalmente por el calentón, el calambrazo eléctrico que estamos viviendo

Esa subida de precios es el gran temor económico, porque con ella están obligados a actuar los bancos centrales. Si esta subida de precios es de verdad, el Banco Central Europeo va a tener que subir los tipos de interés. Es decir, subirá tu hipoteca si la tienes a tipo variable. Deberás pagar más intereses en el uso de herramientas financieras con tu empresa.

¿Pero, es posible identificar lo que va a pasar? Esta es la gran cuestión algo en la que los bancos centrales jamás han acertado, porque una y otra han sido incapaces de ver cuando cambiaba el ciclo de la inflación. Ha ocurrido desde los años 60. En 1967, la Reserva Federal proclamaba estabilidad de precios, cinco minutos después empezaban los 14 años de mayor subida de precios vista hasta entonces.

Catorce años de inflación sostenida que ninguno de los bancos centrales vio llegar. Después llegaron los años 70, los años 80 y los precios crecían a niveles del 10 por ciento. ¿Se están enterando ahora o vuelven a desestimar el tsunami de la inflación? Debemos tener en cuenta que venimos de algo inédito. Nunca hemos parado la economía mundial tres meses y luego la hemos arrancado. Ese experimento no tiene precedentes en la historia reciente de la humanidad, desde que tenemos datos como económicos homogéneos

Tenemos indicadores que nos dicen que esto puede ser transitorio y se debería a que, simplemente, el petróleo hace un año estaba a 40 dólares y con el parón de la economía lo pusimos a 20 dólares. Ahora está dando círculos encima de 60. Entonces hay una parte claramente que es transitoria, que tiene que ver con el arranque de la economía, con cuellos de botella en las cadenas de las cadenas de valor y suministro. Pero la gran duda es si, manteniendo el desempleo actual puede producirse inflación sostenida. ¿Es posible una estanflación? ¿Estancamiento de la economía e inflación.

Eso te lo cuento más abajo. Sigamos con el incremento de precios. Lo lógico es que entremos en una espiral de subida de precios, subida de salarios, subida de precios, subida de salarios y así ir calentando la economía hasta que los bancos centrales digan basta. Pero ahora mismo están subiendo los precios pero los salarios no. Y esta es la gran amenaza silenciosa en la economía, la subida de precios, la inflación sostenida.

Un cambio de ciclo que implicaría actuaciones del Banco Central Europeo, endurecimiento de hipotecas, endurecimiento de créditos empresariales y recorte en los préstamos a los gobiernos. Entonces, hacía donde nos dirigimos. ¿Que escenarios se pueden dar en el futuro próximo?

Deflación: la disminución de los precios. Es decir, inflación negativa. Con un rebote de la economía eso es improbable

Inflación moderada: Elevación lenta de los precios dentro de los márgenes que la economía es capaz de digerir.

Inflación galopante: Niveles de inflación donde algunos productos pueden llegar a triplicar su precio en apenas un año, provocando una pérdida tremenda de poder adquisitivo.

Hiperinflación: Son aumentos de precios que generan graves crisis económicas, ya que el dinero no acaba valiendo prácticamente nada y el precio de los bienes y servicios resulta excesivo.

Obviamente cuando alguien hable de hiperinflación no puede hablar de Europa. Una cosa son los titulares y otra los aspectos técnicos que lo definen. Lo grave es que luego tenemos un concepto como te decía antes que es muy chungo. Es la estanflación. La estanflación en un país es la combinación de inflación y decrecimiento económico. Este fenómeno mezcla estos dos conceptos, que cuando se producen a la vez son devastadores para la economía.

En otras palabras, la estanflación surge cuando la economía de un país se encuentra en recesión y a la vez se encarece el costo de vida. Procede del discurso frente a la Cámara de los Comunes que diera en 1965 el ministro de finanzas británico, Ian McLeod. El alto funcionario aseguró que el Reino Unido se encontraba en una especie de “stagflation”, combinando las palabras inflation (inflación) y stagnation (estancamiento).

Se trata de una coyuntura en la que un país sufre el estancamiento de su economía y un aumento del costo de la canasta básica. Es un escenario muy complicado donde se solapan situaciones de alza de precios, aumento de desempleo y estancamiento económico. Nosotros no lo estamos ni lo estaremos mientras la economía se encuentre en rebote. Los fondos europeos son para evitar esto. El problema es que para evitar la inflación que sí es muy probable que se produzca, se pongan en marcha los sistemas de defensa del BCE y amortiguen el crecimiento. Hay países a los que las subidas de tipos les afecta mucho menos que a España.

Por eso y por si acaso, ¿Cómo puede distinguirse que un país se halla en estanflación? Hasta mediados de los sesenta, estos dos graves inconvenientes macroeconómicos (estancamiento e inflación) se creían incompatibles entre sí. Pero resulta que es posible. las tasas de crecimiento negativo y el alto índice de paro puede venir acompañado de una espiral ascendente de precios. Algo que empobrece principalmente a los estratos medios y bajos de la sociedad y dificulta el crecimiento empresarial.

Según el Premio Nobel de Economía Paul Samuelson, la estanflación es un fenómeno “típico de las economías mixtas debido a factores diversos, dónde las sociedades generan mecanismos institucionales como subsidios de desempleo, salarios mínimos, segmentación del mercado laboral, entre otros, que hacen que la economía reaccione de forma distinta a la teoría. Los programas económicos que mejores resultados han dado para combatir este fenómeno son la flexibilidad laboral, la fiscalidad empresarial con incentivos, la distribución comercial menos rígida, la defensa de la competencia, una educación y formación ligada al aparato productivo y una modernización del modelo de crecimiento.

Vamos a vivir uno o dos años de crecimiento fuerte por comparación. Venimos de un 2020 con una caída del PIB inédita. Lo expliqué en un vídeo. Por lo tanto la estanflación no cuenta para el futuro próximo. Pero, si no somos capaces de gestionar adecuadamente los fondos europeos, y eso es algo que no hemos sabido hacer nunca (solo hemos sido capaces de aplicar a proyectos el 38% de los fondos de cohesión europeos durante 12 años y hemos devuelto a Europa el 62% restante), ya veremos que tal con los 140.000 millones que vienen.

Si no los usamos bien, la economía se estancará en 3 años a la vez que el precio de la energia y derivados se irán encareciendo por que ‘la lucha contra el cambio climático, la sociedad del bienestar y el modelo tecnológico al que nos dirigimos, no es gratis’.

La crisis del Covid-19: la gran oportunidad

De momento, parece que las únicas medidas que se prevén para afrontar el desastre económico al que nos acercamos, son las que ya se aplicaron en otros momentos de la historia. No hay referencias previas que puedan servir de inspiración al hecho de que el planeta detenga su flujo económico casi en su totalidad. Esta sucediendo de un modo episódico, pero poco a poco se irá parando todo. Los estados, con escasas excepciones, se niegan a poner el contador a cero. Consideran que el daño sería formidable y que no es necesario llegar a ese extremo. A cambio han optado con exigir la bajada de persiana por sectores. El error es mayúsculo.

De momento, parece que las únicas medidas que se prevén para afrontar el desastre económico al que nos acercamos, son las que ya se aplicaron en otros momentos de la historia. No hay referencias previas que puedan servir de inspiración al hecho de que el planeta detenga su flujo económico casi en su totalidad. Esta sucediendo de un modo episódico, pero poco a poco se irá parando todo. Los estados, con escasas excepciones, se niegan a poner el contador a cero. Consideran que el daño sería formidable y que no es necesario llegar a ese extremo. A cambio han optado con exigir la bajada de persiana por sectores. El error es mayúsculo.

Contemplar la economía actual como un elemento lineal, capaz de cortar una cadena de valor determinada y que afecte relativamente poco al resto es muy naíf. Se olvidan, u obvian voluntariamente, que a medida que el desempleo, los impagos, las quiebras y las insolvencias se desplieguen por los sectores a los que se les ha exigido cerrar su actividad (en España hablamos de sectores productivos que suman el 30% del PIB y el 28% del empleo) el virus se irá trasladando al resto. No existen cortafuegos en la economía actual.

El coste de estimular la economía detenida obligatoriamente se llevará por delante la propia recuperación y, lo que es peor, las opciones de modernizar nuestro modelo productivo ante un futuro en el que las oportunidades para los países más tecnológicos se abrirán como nunca antes. Quien no tenga músculo para robotizar, automatizar y transformar digitalmente su modelo de crecimiento perecerá en el pago de una hipoteca gigantesca que lo conducirá al vagón de cola para siempre.

Vivimos el inicio de una nueva era. Este era el detonante del que hablé en mi último libro. No podía saber si sería social, climático, cultural, político o, como ha sido, sanitario. Sólo pude deducir que algo nos conduciría a un nuevo mundo con nuevos patrones. Quienes ahora se gasten el capital en parchear no podrán construir algo nuevo y mejor.

Europa, de la que no puedes esperar estrategia, ha hecho lo mejor que sabe hacer. Limpiarse las manos. Pero en este caso lo ha hecho con gracia. Ha tenido el detalle de poner a disposición de todos los países un pastizal a modo de compra de deuda casi infinita. Un billón de euros es algo infinito. Con eso, cada país podrá afrontar el reto de diseñar su futuro de postguerra. Unos lo sumarán a sus planes previos de modernización, otros a pagar subsidios a los heridos, algunos a repensar sus estructuras y unos pocos a salvar su sistema financiero si sufre en este período. Vete tú a saber.

Pocos, o ninguno, utilizará esa montaña de papel impreso para parar el contador durante unos meses, asumir el mayor reto económico de la historia y, de un modo quirúrgico, afinar medidas que equilibren la salida de la crisis, compensar a los damnificados y estimular una economía nueva, más tecnológica y más automatizada. Esta pandemia debería de hacernos ver las tres claves históricas que no podemos desaprovechar y que están frente a nuestras narices confinadas:

La automatización no era el enemigo, es quien permite hoy que este mundo siga funcionando. Muchos sectores estarían paralizados si viviéramos en 1990.

La inteligencia artificial no era un problema, es la que está ayudando al sistema sanitario mundial a pelear contra una crisis médica como nunca antes. El desarrollo de vacunas en tiempo récord o en el control ciudadano en Corea del Sur para la reducción de infectados, son la prueba.

La robotización no vino a quitar el empleo a nadie, sino que es quién va a garantizar una renta mínima y universal para los que esta crisis va a ubicar en un lugar del que ya no podrán salir.

Si las medidas que se van a adoptar no responden a estos tres preceptos; a una moratoria tributaria; a una parada de las obligaciones de pago públicas y privadas (contador a cero) durante los dos o tres meses; y por el contrario se pretende utilizar herramientas antiguas para problemas inéditos, la primera de las consecuencias que viviremos será la deflación. Un enemigo del crecimiento muy tóxico. Si ese dinero que se debería utilizar para ‘crear’ un mundo nuevo, se utiliza para lo de siempre, la deflación, que es precisamente lo que están descontando las bolsas estas últimas sesiones de locura, está servida. El dinero no valdrá casi nada. Su capitalización será pura epidermis.

Pero veamos que supone esa deflación. El BCE lleva desde la crisis de 2008 esforzándose en situar el IPC en el entorno del 2% y ahora, con la crisis del coronavirus, la caída del consumo y el desplome de las materias primas, se trasladarán a los precios industriales. A esto se le llama deflación. ¿Que pasa cuando hay deflación? ¿Cómo funciona? ¿Que efectos tiene? Pues no es demasiado complejo. Todo empieza con una expectativa aparente de caída de precios. Primero motivado por algún factor determinante y luego por sus enlaces. En este caso ya sabemos el detonante y sus enlaces como he dicho.

Las expectativas de que se va a consumir menos aumenta esa sensación de previsible caída futura a niveles desconocidos hace décadas. La gente deja de consumir o retrasa los gastos e inversiones que hace unos meses eran parte del presupuesto esperado. La parada técnica no es completa no obstante. Al no haber consumo, no hay dinero y si no hay 'materia prima monetaria' el valor que se le da al dinero es exageradamente alto y a la voluntad de gasto aun más, debido a una falta de demanda previsible. El problema de empleo será global, lo que ahondará en el bucle.

La falta de demanda provoca quiebras y el cierre de algunos negocios por falta de facturación. La falta de facturación provoca negociaciones a la baja en plantillas y se establecen criterios de saneamiento laboral por lo que el paro aumenta. Sigue el bucle. Al aumentar el paro se acentúa la caída de la demanda y se evidencia que una de las partes del 'ciclo deflacionario' se convierte también en uno de sus motivos. Además, el descenso de demanda viene dado por una expectativa de coste inferior. Seguro que será más barato mañana.

La expectativa de coste inferior obliga a recortar precios. Este es otro bucle. La caída libre de precios generalizada dificulta las opciones de cancelación de deudas y la tasación de activos se elimina. Otro bucle, el financiero. Nadie es capaz de gestionar patrimonios sin tener claro cuales son sus valores reales. En un estadio de pérdida de valor objetivo de las propiedades o activos es imposible determinar estrategias. Sin estrategias de inversión, o no hay inversión o esta se deteriora.

El deterioro de la inversión destruye empleo y volvemos a otra de las fases intermedias y a retroalimentar el problema absoluto de caída de precios. La caída de valores patrimoniales aumenta la falta de pago y a la larga reduce las solvencias. Re-bucle. Ante un escenario de falta de solvencia o capacidad de avalar en fase deflacionaria, los bancos que tampoco estarán para muchas bromas, extremarán su prudencia posiblemente reduciendo de crédito. (Esta fase será después de la lluvia de millones anunciada sino se plantea otro camino al que parece va a ser).

La gente retiene el efectivo que tiene o le queda, deja de depositar en productos de inversión y se evidencia que el sistema financiero no tiene uso de una cantidad de dinero que no existía. El BCE garantiza 750.000 millones que no tiene. Los tiene que ‘crear'. Pero como sabemos, no hay problema. Para eso se compraron una impresora gigante. En plena deflación la gente da a su dinero un valor mayor. Guardar el dinero se convierte en algo prioritario pues las circunstancias deflacionarias aumentan el poder adquisitivo de la liquidez. Mejor lo mantengo ya que mañana, con lo que tengo, pueda comprar más.

Y entonces volvemos a tener una consecuencia que es un motivo. No gasto pensando que con lo que ahora compro uno, mañana compraré dos. Se genera una gran expectativa de caída de precios, por lo que se inicia el bucle una vez más. Y es que en economía si podemos hablar de un virus, ese se llama deflación. Un virus, como sabemos por desgracia, no actúa hasta estar bien instalado en el interior del sistema. La Deflación no se pone en marcha hasta que el sistema ya está técnicamente sin defensas. Durante un ciclo deflacionario la demanda cae en picado. El origen podría ser el 'shock' de oferta que vivimos. Que será de demanda también. La distorsión del sistema es evidente y podría ser que la solución del plan de choque presentado nos conduzca a una deflación sistémica muy difícil de superar.

Pues eso, la solución inmediata es la de decretar una moratoria de impuestos, una amnistía tributaria que permita poner a cero el contador del sistema económico mientras dure la fase más dura de la crisis. El resto de soluciones son parches que conducen a una deflación y que impedirán utilizar ese capital garantizado para afrontar el futuro con ilusión, modernidad y sostenible. Un espacio futuro en el que deberemos contemplar una renta básica, unas pensiones justas, un empleo de alto valor, una menor dependencia de sectores sensibles a cambios de ciclo y una automatización absoluta de nuestro modelo de crecimiento que garantice todo lo anterior. Algo, que de momento, nadie, en sus sillones de alcántara, está contemplando.

Ante la crisis del coronavirus, pongamos el contador a cero

Hace unos años, durante un vuelo que sobrevolaba Centroamérica, el avión pasó por encima de un volcán en activo. Sólo exhalaba humo, pero su ladera era toda de material volcánico solidificado hacía ya mucho tiempo. Hoy recordaba aquellas vistas y pensé que eran pura metáfora de lo que hoy vivimos. Cuando un volcán entra en erupción, todos sabemos que lo va a hacer por un tiempo, no sabemos cuánto, pero sí que no va a apagarse de un modo inmediato. Tampoco sabemos cuánta lava va a escupir, ni en que dirección. Sólo sabemos que a medida que se solidifique ese material incandescente, éste se irá depositando en la falda del volcán y que, lo que quede, cuando se apague o se duerma, será una ladera completamente distinta a la que teníamos antes. Sabemos lo que va a pasar y de lo único que podemos estar seguros, hoy, es que esta erupción va a dejarnos un paisaje totalmente distinto.

Hace unos años, durante un vuelo que sobrevolaba Centroamérica, el avión pasó por encima de un volcán en activo. Sólo exhalaba humo, pero su ladera era toda de material volcánico solidificado hacía ya mucho tiempo. Hoy recordaba aquellas vistas y pensé que eran pura metáfora de lo que hoy vivimos. Cuando un volcán entra en erupción, todos sabemos que lo va a hacer por un tiempo, no sabemos cuánto, pero sí que no va a apagarse de un modo inmediato. Tampoco sabemos cuánta lava va a escupir, ni en que dirección. Sólo sabemos que a medida que se solidifique ese material incandescente, éste se irá depositando en la falda del volcán y que, lo que quede, cuando se apague o se duerma, será una ladera completamente distinta a la que teníamos antes. Sabemos lo que va a pasar y de lo único que podemos estar seguros, hoy, es que esta erupción va a dejarnos un paisaje totalmente distinto.

Va a costar encontrar un contexto económico similar al que vamos a vivir en los próximos meses y años. Con todas las reservas, sólo en un período entre guerras o al finalizar la segunda guerra mundial, podemos localizar un momento de la historia que represente una parálisis absoluta del flujo económico, lo que se llama ‘shock de oferta’. Es cierto que hoy hay diferencias notables que nos permiten ser algo más optimistas con respecto a esos períodos. La digitalización de los procesos, el teletrabajo, la automatización de muchas de las cadenas de distribución y de valor, son aspectos suficientemente robustos como para que, en principio, tengamos la sensación de que todo no se ha parado.

En 1931, el sistema monetario internacional se derrumbó cuando el Reino Unidos abandonó el patrón oro. A nivel mundial, la producción industrial cayó un 37% y el comercio internacional cayó un 60%. Ahí es nada y sin globalización. Esa crisis se agudizó después porque cada país trató de exportar su desempleo con medidas proteccionistas y porque se pensó que las políticas para lograr un presupuesto equilibrado, por temor a la inflación, se sucedieron en el tiempo. La salida de aquel callejón tuvo como estímulo la creación de un incremento de precios a partir de reactivar el crecimiento económico con gasto público. En 2008 también se consideró adecuado hacerlo. Ahora, ante la crisis o depresión inminente, se habla de hacer algo parecido. Espero que no se equivoquen pero me da la impresión que no nos enfrentamos a una falta de liquidez, sino más bien, a una parada técnica del propio sistema económico. Cuantos más días de parálisis se sucedan, más complejo será abordar las soluciones al ‘viejo estilo’. En aquellos tiempos, a ese modelo se le llamó ‘New Deal’ y supuso la primera vez que se autorizaba una intervención estatal en el modelo económico capitalista del mundo. ¿Y ahora?

Aunque lo que se avecina es global, genérico, de cambio de modelo, cada país va a interpretar sus propias medidas. En España, bajo el estímulo del Banco Central Europeo, el gobierno de Pedro Sánchez pretende que paguemos nuestras obligaciones adquiridas sin la facturación de la que dependen. El plan que moviliza 100.000 millones públicos, más 17.000 en flexibilizaciones y 83.000 que serán créditos privados. Tengo la impresión que esto es puro cloroformo. Es muy aventurado, por no decir irresponsable, enunciar una salida en 'V' de una situación que es completamente inédita, inconexa con cualquier otra crisis y que estalla cuando nuestra economía estaba desacelerando. Tengo la sensación de que aportar medidas desde un consejo de ministros en el que muy pocos comprenden lo que es ‘pagar nóminas a final de mes’, es de aurora boreal. Si ya íbamos mal, ¿que vamos a recuperar?

Va a ser muy difícil que, por mucho crédito blando, ERTEs ágiles, flexibilización tributaria y millones para parchear impagos inmediatos, el consumo se active. Las cajas seguirán vacías, la producción no se pondrá en marcha por arte de magia y la dependencia del turismo, que he denunciado múltiples veces, se llevará por delante el empleo. Y sin empleo, no hay recuperación ni en ‘V’ ni en ‘J’. En España hay 3,2 millones de parados. En la crisis de 2008 había 1,8. El empleo temporal (en 6 meses vencen 5 millones de contratos) es del 27%. Esta recesión inminente no es sectorial, ni de deuda, es un shock de oferta y una parálisis de demanda. Es inédita. Si los EEUU no descartan un 20% de paro desde el 3,5% actual, no es descabellado pensar que nosotros nos podemos ir a un, nunca visto 40%. Además, los 3 millones de autónomos no necesitan aplazar sus cuotas, no precisan que nadie les diga que pueden retrasar sus obligaciones. De hecho eso ya lo podían hacer. Ni tan siquiera establecer pagos fraccionados de impuestos, eso también es factible con la norma actual. El problema es que no facturan, ni facturarán y no saben durante cuanto tiempo será así. Eso es desempleo, de ellos y de los que dependen de ellos.

Si el mundo se para, no tiene sentido hablar de aplazar. Solo tiene sentido pararlo todo, incluso el sistema. Lo que está pasando es inédito y requiere medicamentos nuevos, nunca antes puestos en marcha. Los remedios de la teoría económica tradicional no evitarán la depresión. Una moratoria hipotecaria, sola, no sirve. Y menos si sólo es para los que 'demuestren' que la crisis les ha afectado. ¿En que planeta viven? La economía es una sucesión de flujos encadenados. Se ha parado el 90% de todo. Especialmente se ha detenido uno de los motores de nuestro PIB, el turismo. El 15% del empleo depende de ello, el 14% de la producción también. De ahí se derivan otras industrias en la más elemental de las teorías de flujos económicos dependientes. Eso, por mucho que se acelere una hipotética recuperación, no será ni inmediato ni igual a lo que teníamos.

La oportunidad de recomponer lo existente es tentador, pero la opción de crear algo nuevo es mucho más estimulante. Pensemos que en EEUU, el 35% del nuevo empleo generado el año pasado provenía de startups, con nuevos modos de entender la economía e innovadores modelos de relación con su entorno productivo. De ahí que las soluciones de tipo tradicional difícilmente permitirán activar el modelo económico del futuro. Sin una moratoria de todo, solo veremos heridos por todas partes. Arrendadores y arrendatarios, por falta de cobro y por incapacidad para pagar. Empresas descontando los minutos para despedir por incapacidad de facturar. Esto requiere otra visión y mucha más valentía.

El sacrificio será obligatorio. En la era de los 'derechos' tocará ejercer nuestros 'deberes'. Pero para ello, sería imprescindible que las medidas a adoptar no sean fuegos artificiales, que por cierto, ya sabemos serán carísimos. Esos 117.000 millones ‘públicos’ se deberán avalar o pagar. Los 83.000 millones 'privados' se deberán devolver. Y solo puede ser por vía de subir impuestos tarde o temprano (aceptable, pues es cosa de todos) o por la rebaja de servicios (algo que ya lo hemos vivido). Si malgastamos todo eso, no habrá recuperación nunca y encima nos habrá costado un dineral y habremos hipotecado el futuro.

Se trata de cirugía fina. No de disparar con un cañón en todas direcciones. Vamos a comprometer el 20% del PIB español. No habrá otra oportunidad. Una cantidad de ese calibre es para un sólo intento. Aun estamos a tiempo de coordinar medidas inéditas ante algo inédito. Tal vez el mundo entrará en una especie de suspensión de pagos. Tal vez la solución sea poner el contador a cero. Las medidas anunciadas se encuadran en la palabra ‘flexibilidad’. Algo que no es más que burocracia. ¿No hubiera sido más sencillo garantizar todos los sueldos de las empresas durante dos meses que anunciar la facilidad para declarar ERTEs por ‘fuerza mayor’? La primera, realmente, era mucho más económica y automática. La segunda es un lío monumental que además conduce a una gran cantidad de éstos expedientes temporales en definitivos. Tiempo al tiempo.

Es evidente que pensar en una solución no dramática a lo que se nos viene es imposible. Nos hablan de ‘salida V', 'recuperación rápida' o 'breve crisis’. Estamos en manos de gente sin capacidad para entender la catástrofe a la que nos dirigimos, a una depresión global donde, para nada, la solución es factible con medidas paliativas. Repito que uno de los pocos referentes económicos e históricos similares a lo que vivimos se encuentra en el Reino Unido de 1946, tras las II Guerra Mundial. Aquella parada técnica se llevó por delante el Imperio Británico por cierto.

El momento actual, que aun no ha empezado, que no pasará ni rápido ni con sus medidas ‘flexibles’ por mucho que lo diga Sánchez, necesita de una conceptualización completa, nueva y teórica, que abarque todas las medidas a disponer. Unas medidas que no pueden ser solo créditos, avales o aplazamiento de obligaciones tributarias, debe analizar 'el cómo va a quedar el tejido productivo y los flujos de caja de la economía'. Para ello hay que empezar a pensar en genérico, en Europa, en el mundo. Se debe poner sobre la mesa la necesidad de la Renta Básica y pronto, la automatización de todo, el uso de la Inteligencia Artificial para diseñar un nuevo modelo laboral que necesariamente deberá ser distinto al que ahora está en jaque. La tecnología no se debe ver como otro modelo de creación de parados. Eso vendrá sólo. Se debe interpretar como un mecanismo por el cuál, cuándo no sea necesario, y no tardará, se pueda producir en un mundo sin empleo. Eficiente, sostenible, nuevo. Ahora no toca, pero de las pensiones tendremos que hablar en breve.

Asegurar que de esta crisis se saldrá como se salió de la ‘subprime’, de la de deuda financiera o de la inmobiliaria, es un error brutal. Esto no es comparable pues aquella tuvo un sector detonante y una cadena de flujos dependientes. Esta es una parada técnica del mundo. Nada que ver. Será peor en lo inmediato, pero una oportunidad única, tal vez la última, para cambiarlo todo, para mejorarlo todo, de una vez.

Técnicamente, los 750.000 millones movilizados por el BCE, no son más que metadona sino se utilizan para algo distinto. ¿Porque no se incorporan al sistema que va a aumenta su déficit y deuda como nunca antes para poner el contador de pagos y cadenas económicas en punto muerto y cubrir con ese capital esa detención? Ya hay demasiada deuda en el sistema. Las administraciones podrían ponerse al día con sus proveedores y rebajar cotizaciones sociales, pero al final tendremos que hacer una recapitalización de la economía (comprar deuda privada y convertirla en capital). Como dice Daniel Lacalle, ‘avales y retraso de impuestos por unos meses no son soluciones ante un cierre generalizado por shock epidémico. La inmensa mayoría de pequeños negocios, autónomos y pymes no tendrán qué avalar ni caja disponible’. Bloquear ciudades enteras y cerrar el espacio aéreo para contener la propagación del coronavirus lleva, irremediablemente, a una crisis masiva ahogada en liquidez. Una liquidez que no tiene que ver con impagos, un flujo de caja complejo o una falta de suministros puntual. No, se trata de que no hay nadie comprando ni vendiendo. Es muy simple. Algo que irá ‘in crecendo’. La solución no es retrasar nada, se trata de pararlo por consenso, por ley.

El océano de liquidez que quiere aporta el BCE no va a producir ningún efecto en la economía real. La deuda soberana en la eurozona ya se negocia con un rendimiento negativo. Agregar una facilidad monetaria para las PYMEs o autónomos solo ayudará a aquellos que estén endeudados pero no servirá de nada a las que fueron prudentes durante todos estos años y ahora se enfrentan a un colapso en las ventas y la acumulación de costes estructurales. Los ingresos se van a desplomar, ya lo han hecho. Las facturas impagadas se acumularán a los costes fijos y a los impuestos que, parece, no piensan paralizar. Sin exoneración de impuestos, sin una moratoria tributaria no se saldrá de esto. Ese 20% del PIB que se va a movilizar, que sea para este elemento indispensable. La mayoría de empresas vinculadas al sector servicios en Europa, especialmente en España, no tienen liquidez para soportar dos meses de inactividad y cumplimiento de obligaciones tributarias dependientes de ejercicios pasados.

Retrasar el pago de algunos impuestos durante seis meses no mitiga el efecto de un colapso de ventas o la situación ya desafiante que existía antes de cualquier epidemia, en 2019. De ahí que la es urgente anunciar varias adopciones fiscales muy distintas a las que ya se han dicho con respecto a que ‘se mantendrán los plazos y obligaciones en los impuestos según el Ministerio de Hacienda’. Es urgente reducir los impuestos durante el período de crisis. Sería una gran noticia eliminar temporalmente las contribuciones sociales en los impuestos laborales para evitar el desplome del empleo a la vez que se procede a eliminar el impuesto de sociedades en todos los sectores a cambio de planes de empleo. No es el momento de soflamas como del ‘haremos lo que sea necesario’. Las medidas presentadas solo ayudan a aquellos que ya están endeudados. Los que más van a sufrir son los que invirtieron su caja en crecer y crear empleo. Se va a rescatar a quienes no fueron prudentes y lo van a pagar los que se plantearon su futuro con una racional cautela.

Concluyendo. Ningún plan de reactivación económica es mejor que bajar impuestos. Ninguno. El plan de compra del BCE no es más que un 'plan E' a lo bestia. Una impresión de dinero que no va a sufragar el 'shock' de oferta. El dinero para comprar deuda suele acabar en las estructuras macro en lugar de ir a salvar a miles de empresas, autónomos y empleos. Importante recordar que el empleo lo crean las empresas. Sin empresas no habrá empleo. El billón del BCE debe distribuirse en sufragar el incremento del déficit previsto del 20% a fin de exonerar impuestos ya, de modo urgente. Hasta que se reactive el modelo productivo y shock de oferta (y escasez de demanda) se estabilice. En EEUU se dará dinero a fondo perdido a familias y empresas con la condición de que lo gasten en un plazo predeterminado para reactivar y mantener la economía mientras dure la crisis. Es una vía, aunque como digo, prefiero 'tranquilizar' la presión de pagos inminentes.

El problema es que aquí, el dinero se va a utilizar para comprar Bonos que, cómo ya paso en 2008, se utilizan para mantener estructuras de estado y similares. ¿porque el gobierno no ha creado un Gobierno de Crisis? Sin ministerios innecesarios, estructura innecesaria, dando ejemplo de como abordar esta situación inédita con una acción inédita. Si actúan como en 2008, y esto no tiene nada que ver con un pinchazo de una burbuja, se prestará dinero a empresas y ciudadanos que no quieren préstamos pues no va a haber actividad económica para poder devolverlos más tarde. El resultado va a ser una recesión inmediata con afectación al empleo, una depresión posterior de larga duración y luego ya veremos. Ahora mismo mi duda es si vamos a una deflación del capital otra vez.

1. El BCE lleva desde la crisis de 2008 esforzándose en situar el IPC en el entorno del 2% y ahora, con la crisis del #coronavirus, la caída del consumo y el desplome de las materias primas, se trasladarán a los precios industriales. A esto se le llama #deflación

— MΛRC VIDΛL | #YoMeQuedoEnMiCasa (@marcvidal) March 20, 2020

abro #hilo pic.twitter.com/BqgvgfUFD6

Estamos en la sala de espera de una catástrofe. Pero de cualquier erupción se puede esperar una tierra fértil en el futuro. De todo lo malo se puede crear algo bueno y nuevo. El tiempo disponible para preparar esa sociedad inmediata se va a agotar si seguimos con medidas tradicionales y clonadas de otros momentos. No se debe presionar a empresas y autónomos (y sus empleados por derivación) para que paguen la parada técnica de la economía. Recuerda que en 2008 llamaron 'Crisis' a era una 'deflación del capital' y 'recuperación' a una deflación social. Si estamos en ‘situación de guerra’, estamos en situación de guerra, por lo que el Estado, debe ponerse en situación de guerra, como estamos haciendo todos. Sólo tenemos una bala, el 20% del PIB.

Dueños de nada, usuarios de todo. Aquí las dos razones.

Te voy a hablar de un comportamiento económico que se expande irremediablemente. El cambio por el el consumo tiende, en la última década, por el pago por uso en lugar de la propiedad. Es lo que llamamos pasar los productos a servicios. Voy a exponerte dos puntos de vista al respecto. Uno parte de un aspecto ideológico. El que deriva de una responsabilidad y conciencia medioambiental, sociocultural y de comprensión global. El otro tiene que ver con la devaluación económica en la que viven las generaciones más jóvenes. Al igual que en su día nos hablaron de crisis cuando en realidad era una deflación del capital, ahora no estamos viviendo ninguna recuperación sino una deflación social. De ahí la que se avecina. En esta deflación social se pueden incluir modelos laborales ineficientes, precarios y poco seguros, costes fuera de la capacidad adquisitiva de los más jóvenes y una deriva hacia lo temporal y lo provisional que, en gran medida, es también lo que está acelerando este comportamiento del que hablamos. Sumados ambos factores, la urgencia empresarial para adecuarse es absoluta.

Te voy a hablar de un comportamiento económico que se expande irremediablemente. El cambio por el el consumo tiende, en la última década, por el pago por uso en lugar de la propiedad. Es lo que llamamos pasar los productos a servicios. Voy a exponerte dos puntos de vista al respecto. Uno parte de un aspecto ideológico. El que deriva de una responsabilidad y conciencia medioambiental, sociocultural y de comprensión global. El otro tiene que ver con la devaluación económica en la que viven las generaciones más jóvenes. Al igual que en su día nos hablaron de crisis cuando en realidad era una deflación del capital, ahora no estamos viviendo ninguna recuperación sino una deflación social. De ahí la que se avecina. En esta deflación social se pueden incluir modelos laborales ineficientes, precarios y poco seguros, costes fuera de la capacidad adquisitiva de los más jóvenes y una deriva hacia lo temporal y lo provisional que, en gran medida, es también lo que está acelerando este comportamiento del que hablamos. Sumados ambos factores, la urgencia empresarial para adecuarse es absoluta.

Parece que el segmento más joven de la llamada generación del milenio y los que vienen detrás, los denominados centennials, prefieren reutilizarlo todo y no practican de forma general el comprar, usar y tirar. Así justifica la marca ‘low cost’ Forever 21 el motivo por el que se han declarado en bancarrota. La enseña estadounidense advierte a otras empresas que las nuevas generaciones ya no quieren moda de usar y tirar. De hecho cada vez es más evidente que nuestra sociedad ha iniciado un camino sin retorno hacia un cambio de mentalidad contraria a la propiedad y favorable al uso de la mayor cantidad posible de cosas. Una modificación creciente en el modo en el que se consume y que está transformando la economía y el modo en que las empresas ofrecen sus productos. Algo que en los entornos urbanos es mucho más acusado pero que se expresa a partir de dejar de lado la adquisición a favor de rentar todo tipo de servicios.

No está claro si empezó por convencimiento o por necesidad, pero la cuestión es que este modelo se está desplegando de un modo exponencial. En la vertiente más ideológica, los jóvenes no sólo optan por el uso y no por la propiedad, sino que además suman un escaso interés por un consumo que no sea sostenible. Y, como decía antes, en términos más técnicos es factible que un panorama laboral demasiado precario no ayuda a querer acumular propiedades.

La bancarrota de Forever 21, tal y como apuntan en un extenso artículo en The New York Times, puede estar estimulado de manera importante por el cambio del comportamiento de sus clientes habituales. Un cliente que se transforma en usuario, que compra en línea y con criterios muy distintos a generaciones anteriores. ’El motivo más llamativo no tiene tanto que ver con la forma de consumo, sino con el cambio de mentalidad: según informan los analistas, la marca no ha sabido anticiparse y adaptarse a la creciente preocupación de los jóvenes por llevar una vida más sostenible. Los consumidores más jóvenes tienden a sentirse más atraídos por marcas que llevan la sostenibilidad por bandera. Comprar ropa de segunda mano o alquilar parte del armario, son también tendencias en alza entre muchos consumidores’.

Hace unos días hablábamos de Thomas Cook y su efecto Kodak. Ahora el caso de Forever 21 es uno más de los casos que demuestra que no hay negocio seguro, que ningún modelo de consumo tiene crecimiento ilimitado y que cuando no comprendes realmente lo que quiere tu público corres mucho peligro. Colocar al cliente en el centro de la cadena de valor exige entenderlo, darle lo que quiere y hacerlo como quiere. Hazte una pregunta sobre tu negocio, seas el empresario o seas un trabajador: ¿crees que a la generación Z le interesa lo que vendes y como se lo vendes? Piensa que ya compran mucho pero que lo harán cada vez más y en apenas una década serán una fuerza importantísima en la decisión de consumo social e, incluso, incurrirán en las compras de tipo profesional B2B2C.

Los millennial y la Generación Z han empezado a consumir menos o hacerlo de una manera más responsable. La preocupación por el daño ecológico no solo afecta al reciclaje o a aspectos vinculados con el medio ambiente. Tiene un punto de contacto mucho más profundo. Vivimos ya en una sociedad nueva. Por eso lo importante no es saber si tienes una estrategia digital para tu negocio, lo importante es saber si has entendido que el mundo realmente ha cambiado. Hablamos de un mundo en alquiler, de pago por acceso y de contrato por uso. Un mundo que tiende cada vez menos a la propiedad, que es más digital y menos físico. Esta modificación se está desplegando a todo tipo de productos. Desde la ropa, oficinas, licencias de software, muebles, electrodomésticos, trasteros, consumo energético, coches, a patinetes, hasta viajes o lo que se te ocurra. Todo lo que puedas imaginarte se puede alquilar o usar mediante una suscripción. Hay cosas que parecen que no son posibles de alquilar o de utilizar por uso y no por compra, pero no, cualquier cosa sufrirá ese efecto, la tecnología se va a encargar.

Piensa en este ejemplo del que escribí hace un tiempo. Se trata de como un producto de usar y tirar como son los fuegos artificiales, han pasado a ser un servicio vinculado al alquiler de drones haciendo figuras de un modo coordinado en el cielo. Piensa en otro nivel. Mucho de lo que hacemos ahora ya funciona en ese paradigma. Tus libros, tu música o tus películas que ya no están en una estantería sino en el cloud gracias a empresas como Netflix o Amazon. Vivimos en la sociedad del renting que esas empresas han desplegado de manera cada vez más profunda. Más de 140 millones de personas no compran música, la usan en Spotify, y más de 100 millones no compran películas, las usan en Netflix. Esta tendencia totalmente irreversible, y que pone a las empresas ante un desafío enorme, es la mayor evidencia de que ‘tener en propiedad está a la baja, ahora la tendencia es usar’.

Ahora bien, si hay un país en el mundo que tiene muy arraigado el concepto de la propiedad es España. Pero también está mutando. Medio millar de empresas ofrecen un catálogo de productos convertidos en servicios colaborativos, bajo uso por demanda y de acceso por suscripción. Según informa la Fundación EY, del que se hace eco el artículo con titulo muy similar al de este post y que dice que ‘la economía colaborativa representa ya un 1,4% del PIB español. En 2025 se duplicará aseguran. De hecho, para comprender el verdadero cambio y a la velocidad que se está produciendo, la misma fundación indica que tan sólo hace tres años, esas plataformas del usar y no comprar sólo eran el 0,2% del empleo y al 0,3 % del PIB de España.

La consultora PwC calculó que la economía colaborativa alcanzaría un negocio mundial cercano a los 570.000 millones de dólares en 2025. Prácticamente todo el capital que se perderá en 2020 por culpa de la guerra de los aranceles según la Comisión Europea por cierto. Vieja economía contra la nueva. Una nueva economía que no se está analizando de manera estratégica por parte de gobiernos, instituciones económicas o entidades reguladoras. Y, como siempre, las medidas para hacer de todo esto una ventaja competitiva, un modelo sostenible o un factor de cambio social a mejor, llegara tarde.

Sorprende tanta lejanía por parte de quienes deberían de diseñar como liderar una economía que ya ha cambiado definitivamente y no va a dejar de hacerlo de un modo cada vez más rápido y de una manera más intensa. Los consumidores cuyo comportamiento es el que defino en este post no va a dejar de crecer. Hablo de mercados todavía inmaduros con un perfil de cliente millennial o centennial y que son totalmente digitales. Con el tiempo, además, otras generaciones mayores irán sumándose a este modelo. En mi entorno, de aquella otra generación X, con mayores de 40 años, e incluso de 50, muchos han entrado de pleno a este comportamiento económico. Alquilan coworkings, usan coches que no han comprado, utilizan herramientas que necesitan un tiempo o lavan su ropa en espacios de lavado por uso.

En las grandes ciudades la gente está dejando de querer un vehículo que está parado el 95% del tiempo. El Foro Económico Mundial ya habla de una ‘sociedad del alquiler, un mundo en el que nadie tenga coche, nadie sea dueño de nada y base su vida en el uso eficiente de todo lo que precises’. Muchas de las noticias económicas que nos muestran sectores con problemas para crecer, que exigen ayudas gubernamentales para sobrevivir, son ejemplos evidentes de que el cambio no tiene espera. El mejor de estos ejemplos es el de automóvil.

Los jóvenes gastan la mitad en comprar un coche de propiedad que tan sólo hace una década, según datos de la Asociación Española de Fabricantes de Automóviles y Camiones. Además, en el segmento que va desde los 18 a los 25 años los que se sacan el carné de conducir ha disminuido casi a la mitad en tan solo diez años. Los fabricantes deben estar pensando en presionar a los gobiernos reguladores con tal que aceleren los permisos para la conducción autónoma. A este paso no va a ser un problema el que la gente no quiera coches en propiedad, sino que no sabrán conducirlos. Permitidme la exageración para entender lo que realmente está pasando y que no tiene mucho que ver con la opción financiera del renting, es algo mucho más profundo y que se ubica más en el carsharing.

A una velocidad de vértigo llega el mundo del uso bajo demanda. Las empresas que sean capaces de convertir lo que venden en servicio tienen un futuro algo más diáfano que si no lo hicieran. Hablo de todo tipo de empresas, cada una en su correcta profundidad. Unos podrán servirizarlo todo, otros una parte, habrá quienes modificarán su modelo de negocio en base a procesos y otros mejorando la experiencia del cliente. Incluso, en según que sector, lo importante será el modo en el que los profesionales adapten sus habilidades para afrontar un mundo en el que nadie quiere comprarte nada pero sí pedirte que se lo dejes un rato.

Detrás de esto, si hablamos de empresa y no sólo de sociedad, aparece el concepto de la Transformación Digital. Algo que va de modificar procesos, colocar al cliente en el centro de la cadena de valor, de captar datos para transformarlos en información, de incorporar sistemas expertos de inteligencia artificial y de adquirir nuevas habilidades, pero que, en este caso, para que se cumpla aquella máxima de que ‘no es lo mismo digitalizarse que transformarse digitalmente’ se deben generar nuevos modelos de negocio.

Ahora bien, no nos engañemos. Te recuerdo lo que te dije al principio. Si bien uno de los grandes estímulos para que se esté modificando el comportamiento de consumo que tiende a preferir el uso en lugar de la propiedad, es el ideológico, el que deriva de una responsabilidad y conciencia medioambiental, sociocultural y de comprensión global, no podemos dejar de entender que otro gran dinamizador de esto es la devaluación económica en la que viven las generaciones más jóvenes. Es también la deflación social la que está acelerando este comportamiento del uso en lugar de la adquisición. En todo caso, gobiernos y empresas tienen que adaptarse. No hay otra.

_____________

Picture: Eslam Mohamed

Llamaron crisis a una deflación del capital. Ahora llaman recuperación a una deflación social.

En agosto de 2008 el mundo empezó a tambalearse. Alguien se dio cuenta de que en los paquetes financieros que se enviaban los agentes de cambio franceses y americanos había un componente que apestaba. En unas horas medio planeta sabía que la bola de estiércol que habíamos anunciado algunos años antes había empezado a rodar y se iba haciendo cada vez más grande. Se desconocía cual iba a ser su tamaño. Y así, creciendo una denominada crisis financiera, fue engordando y engordando. La esfera pasó de ser un asunto bancario a convertirse en el lodazal donde la economía ‘real’ ha estado embarrada todo este tiempo.

En agosto de 2008 el mundo empezó a tambalearse. Alguien se dio cuenta de que en los paquetes financieros que se enviaban los agentes de cambio franceses y americanos había un componente que apestaba. En unas horas medio planeta sabía que la bola de estiércol que habíamos anunciado algunos años antes había empezado a rodar y se iba haciendo cada vez más grande. Se desconocía cual iba a ser su tamaño. Y así, creciendo una denominada crisis financiera, fue engordando y engordando. La esfera pasó de ser un asunto bancario a convertirse en el lodazal donde la economía ‘real’ ha estado embarrada todo este tiempo.

Y todo el mundo la llamó ‘crisis financiera’, ‘crisis inmobiliaria’, ‘crisis subprime’ o, incluso directamente, ‘crisis de la hostia’. Y lo era. Obviamente era un agujero en el sistema de valor incalculable y que, de alguna manera, seguimos saboreando. Además, las soluciones que se impusieron tenían más que ver en falsear cuentas que en respuestas auténticas. Bancos que desaparecían al fusionarse entre ellos para finalmente aparecer un banco resultante de menor valor que la suma de los anteriores pero sin que por ello sucediera nada y todo el mundo se lo tragara como 'ingeniería financiera'. Y así nos ha ido. La deuda y el déficit no es que se estén arreglando mucho en ningún lugar. Cada vez más dinero de los presupuestos se destina a pagar intereses y no a lo que debería de ser: los servicios y estímulos precisos para que la gente viva mejor. De eso iba todo esto. De joderlo todo con dinero fabricado a expensas de la ciudadanía, de 'ponerlo en el sistema' y de que ya se pagará solo. Solo no se paga. Lo pagamos todos. De ahí que aunque estemos saliendo de la parte más profunda de la cueva, no se refleje en mejoras sustanciales. Hay más trabajo pero hay peores servicios. Pagamos más impuestos directos e indirectos y repercute en que las empresas no puedan invertir en bienes de manera tranquila. Hay que recaudar más porque se ha impreso demasiado dinero, se ha engordado el problema aunque no sea evidente a todos.

El boquete era inmenso y la imprenta de dinero ha sido un insulto a la inteligencia. Mientras tanto el mundo seguía girando. El planeta se iba automatizando. Un término sobrevolaba. Se le denomina ‘deflación del capital’ y, hasta hace menos de un año nadie utilizaba este concepto al referirse a nuestro momento económico. Fue en Davos hace poco más de un año que se inauguró oficialmente la era de la deflación del capital. Hasta entonces, ganadores del Premios Nobel, presidentes bancarios, directivos universales y demás reputados ‘expertos’ se dedicaron a definirlo todo como ‘la mayor crisis financiera desde 1929’.

Pero como decía, fue en un momento determinado que uno de ellos, tomó su Smartphone y se puso a hacer un vídeo. Etiquetó los protagonistas, lo geolocalizó, lo subió a la red, miró la televisión desde su teléfono, conversó por Skype, hizo varias fotos más, navegó, escribió una nota para un medio, contestó a su secretaria y se puso música finalmente para relajarse tras comprar un mes Premium en Spotify. Digamos que pasó así. Sin apenas pensarlo había definido con acciones lo que se denomina ‘la deflación del capital’. Todo cuanto hizo con un dedo y una pantalla requería una decena de dispositivos hacía tan solo veinte años antes. El importe para pagarlos también era diez veces más. ¿Debía tener alguna importancia sobre lo que estaban tratando allí? ¿Que lo sustituyera cada 18 meses también debía tener algo que ver? Antes su cámara de fotos duraba una década. Sonrió y siguió jugando al Candy Crush.

Pero al terminar la partida propuso, casi sin fe, que se creara una comisión de estudio que controlase a otro grupo de análisis que a su vez estableciera un equipo que investigara a los responsables del departamento del foro encargado de redactar el informe pertinente y que, en unos meses, se discutiría en ponencia marco a fin de saber si valía la pena o no redactar conclusiones para debatir en comisión. Ni idea si lo hicieron o lo están haciendo. Sin embargo, algún milenial, que para esto son más rápidos y no necesitan tantos intermediarios, ya estaba escribiendo sobre el tema.

La deflación del capital tuvo que ver con todo. Sigue teniendo que ver. Pensar que lo que vivimos sólo es derivado financiero no sujeto a un cambio productivo mundial fue el error y puede estar siendo un suicidio actualmente. Pocos gobiernos están entendiendo el problema. Se acaba la propiedad tal y como la hemos entendido. Se termina la compra para el deshecho. El producto pasa a servicio y el control del Estado es una entelequia. La economía circular, las plataformas sociales, la impresión en tres dimensiones, la inteligencia artificial y el nuevo consumo colaborativo están cambiando todo definitivamente.

La deflación del capital, o llámalo como quieras, no es más que una manera de definir un mundo nuevo que ha explotado frente a uno anterior. Prometer empleo a día de hoy tal y como se plantea es un ejercicio de irresponsabilidad o desconocimiento que asusta de nuestros gobernantes o postulantes a serlo. Un insulto a la inteligencia cuando lo que sabemos es que la tecnología, al principio, se funde el empleo que da gusto. Bien estaría que, para que esa transición, a un mundo donde trabajaremos menos horas, donde trabajaremos de otro modo, donde trabajaremos en cosas que no sean substituibles por máquinas y donde el concepto trabajo será un nuevo contrato social a definir todavía, se empezara a establecer directrices y liderazgo realista y al respecto. Esto no va de ir prometiendo hasta meter, va de mitigar un tremendo y doloroso escenario a cinco años vista. El mundo puede ser mejor, mucho mejor, pero sólo lo va a ser allí donde la previsión no sea la que tuvo el Fondo Monetario Internacional o gobiernos de café y pastas.

Esto no va de hablar de rentas mínimas a jóvenes menores de no sé que edad. Ni de ajustar la vida laboral por arriba o por abajo. No va de subir impuestos para soportar una sociedad del bienestar inasumible. Va de preparar todo ello para que sea posible. No va a haber trabajo para todos. Ni con nuevas habilidades. La tecnología se va a encargar de ello como ya jubiló nuestra cámara de fotos, nuestro GPS, nuestra televisión del cuarto, nuestro vídeo, nuestro ordenador de mesa o nuestro propio teléfono tradicional. Lo va a hacer con nuestro empleo.

Por eso debemos exigir que el comportamiento de quienes ‘dirigen’ no sea maniqueo. Ni blanco ni negro, ni bueno ni malo, ni rentas mínimas de derechas ni de izquierdas. ¿Cómo piensan pagar ‘los de izquierdas’ una renta mínima? ¿Cómo piensan no instaurarla ‘los de derechas’ y que el mundo siga girando? A ver si la solución pasa por dinamizar la empresa privada, estimularla para que se modernice y rebajar los impuestos para facilitar su competitividad. Con empresas eficientes, rentables e internacionalmente competitivas se podrá plantear un mundo cuya deflación económica bien podría estar ya gestando una deflación estructural, de tipo social. O bajan impuestos a las empresas de una puta vez o no va a haber manera de sujetar este tinglado a medio plazo.

El tiempo disponible para preparar esa sociedad inmediata se va agotando. Seguir presionando a la empresa para que pague el dispendio y sus intereses convierte en crónica una situación que sólo tenía que ser transitoria. Le llamaron Crisis y era una deflación del capital. Ahora le llaman recuperación y puede ser una deflación social.

¿Cómo afrontar la próxima 'recesión'?

Que hay mar de fondo se sabe hace meses. Que lo seguirán nombrando como la tercera etapa de una recesión a plazos también. Probablemente sea complejo otorgar a lo que se avecina el mismo catálogo de elementos que le dimos a las anteriores bofetadas recibidas. Mientras unos culpan políticas monetarias por un lado, fiscales y económicas por otro e, incluso, procederán a satanizar a los mercados como si con ellos fuera este lío.

Cuando parecía que aumentaba la opinión de que cuanto nos pasa tenía que ver con algo menos visual y que se escondía tras el velo de un cambio de época sofisticado y revolucionario, va y se divisa en el horizonte otra recesión de narices. Y es que los palos que van a caer son destacables. Avisan porque no son traidores. Dicen que viene de todas partes. De un mundo emergente con problemas para mantener su emergencia, de un mundo sumergido con cifras de paro que lo anclan al fondo de su propia miseria y de un mundo arrogante que descubre que depende de elementos que desconoce.

Pero no viene nada. Estaba aquí. No se ha acabado. Este parto es de los largos, de los dolorosos. Cuando leáis que se detiene la máquina exportadora alemana, que los americanos han dejado de consumir, que cae la demanda en los supermercados, que la deflación avisa, que China se embarranca, que falta gas o que no hay manera de ofrecer empleo a tantos millones de personas que llevan años esperando un milagro, aceptad que todo ello no es más que reflejo de cuanto llevamos tiempo diciendo y que se trata de cómo el mundo se adapta a este cambio absoluto de patrones.

Las exportaciones alemanas caen como no lo hacían en cinco años. Una de las máquinas exportadoras más completas y eficientes del planeta se ahoga y con ella el tren se detiene. Francia ha pasado el peor verano en este sentido de los últimos años al igual que las ventas en los emergentes se caen. Algunos, como España, sufren de rebote y dejan de vender pues sus clientes, a un lado y a otro, no están para leches.

El caso español es para enmarcar no obstante. Si tuviéramos algo que exportar, si hubiéramos preparado los cimientos con tecnología, ahora estaríamos exportando conocimiento y no, como sucede, lo que enviamos al exterior son jóvenes hartos de esperar. Si se hubiera decidido activar políticas destinadas a modificar un modelo de crecimiento que ya no crece y que cuando parece que lo hace es de juguete, otro gallo cantaría.

Y seguirán perdiendo el tiempo. No parece que nadie tenga intención de transformar nada. Es difícil que tomen directrices hacia un nuevo modo de entender la vida y la economía aquellos que difícilmente la entienden. No hablo de saber usar un smartphone. Eso, sus señorías, lo hacen muy bien sobretodo en época electoral. Me refiero a descubrir el ‘big picture’ de lo que está pasando y de los retos como sociedad que nos ha tocado disfrutar. Cambiar el mundo no es fácil, pero si ni siquiera se sabe que hay que participar, es imposible.

Leer que el descenso de venta de mercancías retrocedieron significativamente en España por culpa de todo ese barrizal que comentamos, lo cual ponía en riesgo la ‘frágil recuperación de España’, es como un insulto a la inteligencia. Que recuperación, que fragilidad. Aquí no se ha hecho nada que pueda considerarse que está en riesgo de haberse hecho para nada. Nada es nada, aquí y en la China popular.

Todo gira en torno a una curiosa estadística inmediata, tóxica, que se esfuerza en retorcer los números cuando te concede un rédito positivo al comparar el desastre miserable absoluto con el siguiente mes algo mejor. El titular interesado suele ser ‘ya nos recuperamos’. Lo grave es que, estando muy abajo, en el comparativo inmediato sigas bajando.

No obstante, cada vez que escucho la palabra recuperación tiemblo. ¿Qué querrán recuperar? Cuando admiten que ‘sus políticas han iniciado la senda de la recuperación’ quieren decir que sus conservadores y acomodados sistemas socioeconómicos se sienten más tranquilos. El riesgo, la apuesta, el cambio de paradigma podrá esperar. Eso es la recuperación para todos ellos.

Pero el mundo no se detiene a pesar de la colisión. Unos lo miran desde la ventana y les parece que se mueve lento, pero la verdad es esa, que no se detiene. Modelos de negocio cambiando todo, inventos que se vuelven cotidianos, conexiones completas en redes permanentes, un mundo conectado hasta el extremo, un mundo abandonando su dependencia de sistemas autocráticos a otros mucho más distribuidos y sin intermediarios. Vivimos en un Berlín permanente. No dejan de caer muros, económicos, políticos, formativos y sociales. Todo está retumbando y eso es lo que los diarios económicos se esfuerzan en llamar ‘tercera recesión’, crisis, o lo que les quede bien a cinco columnas y con un fondo salmón la mar de bonito.

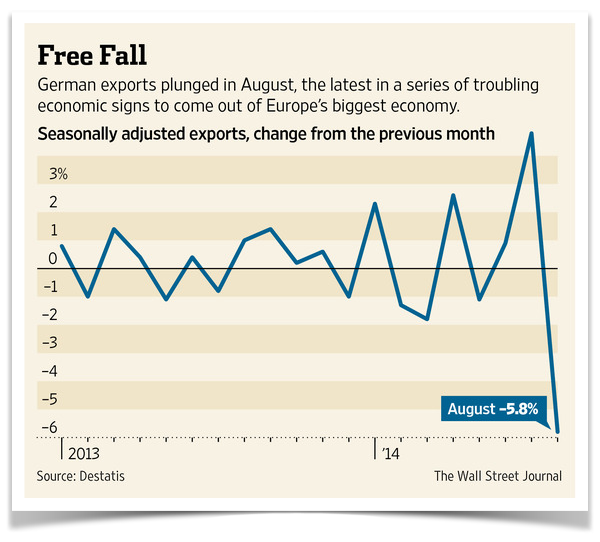

En agosto las exportaciones alemanas se redujeron un 1% con respecto al mismo mes de 2013 y las francesas cayeron un 5,7. También retrocedieron las ventas al Reino Unido, que sufrieron de nuevo una importante caída del 20,5%, acumulando en su caso ocho meses consecutivos de descenso. El resto del mundo va igual. Cae un 7,1%, sobre todo a América Latina (-28,8%), Brasil (-22,3%) y México (-16,5%). Con decir que es por que hay menos demanda se termina el análisis.

Lo que hay que explorar es porque cae la demanda o, mejor dicho, porque esa demanda no satisface la expectativa. Si revisamos muchos de los negocios que hace apenas unos años tenían una cadena de valor determinada con diversos procesos físicos, humanizados y plagados de intermediaciones, ahora, cada vez más veremos procesos digitales, automáticos y huérfanos de intermediación. Algo que, por cierto, sólo hará que aumentar.

Parece mentira en que gastamos el tiempo. En que lo gastan los que deberían procurar por el futuro a medio plazo. Para los que las etapas vitales son tramos de cuatro años, es complicado ver más allá, pero haberlo haylo. Un mundo automatizándose a toda velocidad, revolucionándose y jodiéndole la vida a mucha gente que no es capaz de atrapar un tren en marcha. El maquinista no escucha, los jefes de estación no escuchan, los pasajeros no escuchan. Aquí no escucha nadie y una multitud corriendo tras el tren y otros esperando el próximo que no llegará.

Y es que todo está cambiando a tal velocidad que ni lo percibimos hasta que lo tenemos encima. En la actualidad, menos del 1% de los objetos del mundo físico están conectados, lo que significa más de 10.000 millones de un total de 1,5 trillones de objetos. Y cada uno de esos objetos con acceso a redes IP de ordenadores, teléfonos, tablets, sistemas GPS, coches, TVs, máquinas, teniendo el potencial de conectarse a ese otro 99% de objetos que todavía no están conectados. A la vuelta de la esquina, en el año 2020, el número de conexiones ascenderá a 50.000 millones (el 2,7 por ciento del total de objetos en el mundo). Así, pasaremos de los miles de millones de objetos conectados hoy a cientos de miles de millones o incluso billones en un futuro inmediato. Ese mundo automático se lo va a llevar todo por delante, por lo menos eso que dicen que ‘se estaba recuperando’. Cuanto más malo pinte todo, más intenso estará siendo el cambio.

Nadie puede parar las revoluciones, ninguna. Nunca pasó. Pero todo ello se puede ver desde la ventana, divisando las luces del cambio que lo retuerce todo, esperando los titulares alejados de lo que realmente pasa sumidos en miles de intereses creados o, sencillamente, ser una de las luces que otros solo alcancen a mirar. Al final, todo lo que viene, y a pesar de que mucho de lo que suceda, y del modo en que suceda, dependerá de quienes nos gobiernan, hay algo sustancialmente íntimo y que siempre derivará de ti y de como quieras vivirlo. ¿Protagonista o espectador?

Aprovechar el momento económico

Sabemos de países que crecen por encima del cuatro por ciento y la miseria campa por las esquinas. Salir de la recesión no es más que un derivado aritmético que en estos tiempos precisa de otras variables para poder decir que “vamos bien”. Es cierto que España saldrá de “la crisis” en un par de años largos, es cierto que en términos comparativos podremos interpretar que las cosas subirán y bajarán según la estación del año pero que, de algún modo mágico, los datos macro irán ofreciendo tendencias positivas.

A fecha de hoy ya se pueden identificar algunos puntos a favor del final de un túnel que unos llaman crisis con cambios importantes y otros llamamos cambio de época a través de una crisis como detonante. Da igual, lo importante es que el momento es histórico y como tal debe vivirse, verse y trabajarse.

Salir de la recesión, la consolidación fiscal, la corrección en el sector exterior con una balanza comercial más equilibrada, la inversión extranjera en aumento, un turismo batiendo todas sus marcas de ingresos, una industria del automóvil tomando impulso como en épocas lejanas, sorprendentemente un aumento de la confianza de los consumidores, recuperación del índice de producción industrial, el Ibex liderando las bolsas europeas, el coste por endeudamiento público mucho más bajo y en definitiva una serie de factores que hacen pensar que estamos en la antesala de otra oportunidad de subirnos a algún tren.

Hay riesgos importantes como que la inflación anual estimada del IPC en octubre de 2013 es del –0,1%, de acuerdo con el indicador adelantado elaborado por el INE. Este indicador proporciona un avance del IPC que, en caso de confirmarse, supondría una disminución de cuatro décimas en su tasa anual, ya que en el mes de septiembre esta variación fue del 0,3% y, técnicamente estaríamos entrando en deflación. Mal asunto pues demuestra que tal vez, esos datos del consumo son derivados de una campaña turística buena y no de un modelo sostenido. Parecido a los datos fraudulentos que nos exponen sobre el paro cada cierto tiempo. ¿Entramos en deflación?

Por desgracia los que dicen ser responsables de dichas mejoras seguramente les ha pillado por sorpresa y aseguran que, con paciencia, todo llega. La ley universal del péndulo económico juega a favor de quienes recogen un mal escenario y son capaces de aguantar con su cara de tabique. Al final todo pasa. Sin embargo ahora no es como otras veces. Esto no es una crisis y difiere mucho de que se pueda aprovechar el momento como cuando se sale de una. Esto tiene que ver con la sistemática mejora de un modelo socioeconómico al que nos podemos apuntar o no.

España está de oferta y ofrece gangas para la inversión foránea. Eso permite que llegue inversión pero en términos generales no arriesga pues la imagen exterior es muy nefasta. Una clase política que hace mucho daño a como se nos ve. Se han hecho estragos y todavía son muchos los indicadores que utiliza el inversor profesional los que dan datos de pura pena.

Si los que deben generar cambios, estimular mejoras y situar en el centro de la competencia todo nuestro modelo económico siguen más preocupados en que no se detecte su ineficiencia y su mediocridad, no lograremos nada. El último informe Doing Business que elabora el Banco Mundial y que clasifica a 189 países por sus ventajas para la actividad empresarial lo certifica: la posición española baja de la plaza 44ª de 2012 al 52ª, ocho puestos de golpe, lo que supone la posición más baja desde 2006, el primer listado y el descenso más brusco en un año.

Esto es básicamente por que la tomadura de pelo es consustancial al hecho político en España desde tiempos de la creación. No creo que exista ningún político, banquero o miembro de la aristocracia social que no incluya en cada dos frases la palabra emprendedor. Emprender, emprender, emprender, esa es el verbo mágico si quieres quedar ‘cool’. Tan pronto te monto una ley como que te organizo un evento repleto de aspirantes. Pero la verdad es la que es. Montar un negocio en España es un drama por las dificultades para abrir, por la complejidad para vender y por los altos costes que tiene financiarlo.

Pese a los reiterados anuncios de reformas para facilitar la creación de empresas, España sigue siendo uno de los países del mundo en que resulta más difícil poner en marcha un negocio. En concreto, España ocupa el puesto 136º de los 185 países examinados en ese mismo informe Doing Business 2013 en cuanto a la facilidad de crear una empresa. A pesar de que ha mejorado todavía hacen falta 10 trámites y 28 días, un coste equivalente al 4,7% de la renta por habitante y un capital mínimo que representa un 13,2% de esa renta por habitante. Absurdo. Se podrían hacer tantas cosas.

Hoy se publica una entrevista que me hicieron en La Vanguardia y que en una de sus partes explica como interpreto el momento económico. Considero que este momento de relevancia y de posible apunte hacia un nuevo destino depende de que se entienda el verdadero punto de partida.

-A la hora de valorar las cifras de paro que tiene España, ¿es de los que busca culpables en los gobiernos e instituciones o prefiere hacer autocrítica de nuestra actitud individual como sociedad?

-Tengo una percepción personal de que nosotros no estamos viviendo ninguna crisis concreta y de que estos datos pueden ser las características de algo que se traduce como crisis, pero que es algo muy intenso, como una revolución en todos los términos: sociedad, economía, relaciones humanas y relaciones con la tecnología.-¿Me quiere hacer ver que no estamos pasando por ninguna crisis financiera o económica?

-Cuando en esa época entró una máquina de vapor a una fábrica de 400 trabajadores para que la llevaran sólo dos, había 398 personas que creían que estaban en una crisis absoluta y no sabían qué hacer. La sociedad aprendió a colocar estas personas en diferentes sectores. Nosotros estamos aprendiendo a modificar nuestros ritmos vitales, económicos, sociales, políticos para que la gente se incorpore en esta revolución tan absoluta. Las culpas están repartidas en diferentes medidas y estamentos. Está claro que hay gobiernos que han hecho menos que otros, hay sociedades que abusaron del crédito y de la especulación absoluta, o que España no aprovechó las bonanzas para impulsar un cambio de modelo de crecimiento. Aún así, la respuesta al momento actual no está en recuperar nada, ni en hablar de crisis, sino en intervenir teniendo en cuenta que estamos viviendo una revolución en todos los sentidos.-Usted fue de los primeros en vaticinar esta situación en su blog personal. ¿Cree que ahora podría decirme cuánto nos queda para salir de este pozo?

-Deduje, más que vaticinar. Y lo que dije es que se desencadenaría, como así ha sido, un proceso económico que tendría un final infeliz. Lo que no tenía claro es que se produciría por lo que yo intento defender, algo que tiene que ver con una cosa más sistémica vinculada a diferentes aspectos, especialmente el de la tecnología, que está cambiando todos los ámbitos que van desde la transmisión de conocimiento a la distribución del trabajo. A mí me gustaría decir que el cambio es inminente, pero no es así. Nos queda un periodo largo de estancamiento económico y social que podría alargarse durante 4 o 5 años más. Las comparativas, que es lo que se va a poner de moda a partir de ahora, nos dirán que empezaremos a tener buenas noticias y esto es bueno que se vaya incorporando en nuestro lenguaje porque la percepción social ayuda a que las cosas mejoren más rápido.

Sorpresas Te Da La Vida

Hoy se ha publicado que algunos elementos sobre los precios en EUA pueden estar indicando nuevos problemas no previstos. Según se puede comprobar en el grafico que adjunto al final del post de hoy, los consumidores de Estados Unidos están pagando empezando a sufrir síntomas inflacionistas en un grupo de artículos. Si esto se confirma pillará por sorpresa a la Reserva Federa y por derivación a medio sistema de control financiero y monetario del planeta. Este establishment considera improbable que se generen tensiones inflacionistas puesto que la “recuperación” económica está en un momento todavía poco sólida.

Vosotros mismos podéis ver como la diferencia entre los precios de alimentos y la de la energía cada vez es más evidente. Una de las mayores preocupaciones para los que gestionan los designios económicos del motor de este planeta es que cuando el patrón inmobiliario, vinculado a los alquileres, se acentúe a la alza también puede arrastrar todo el sistema a una inflación demenciable que no podrá atenuar ni el bajo consumo ni la falta de liquidez. Aunque eso parece improbable, la verdad es que está sucediendo y de modo totalmente fuera de manual. Esta crisis se rige por diferentes elementos no convencionales e inéditos que nos traen a todos de cabeza.

Muchos son los que le piden a la Reserva Federal que suba los tipos lo antes posible puesto que las cosas pintan que se puede complicar en el entorno de los precios de las cosas. Creen que tanto estímulo ha elevado el peso específico de la masa monetaria y eso puede estar ya empezando a generar fisuras en el mantenimiento del precio de las cosas.

Aquí os traigo en consideración el famoso teorema de estructura económica sintetizada en la curva de Phillips. Según esta teoría se dice que hay una relación histórica entre el desempleo y los precios: mientras más alto el índice de desempleo, lo que viene a significar debilidad económica, más baja la tasa de inflación y viceversa.

Sin embargo, como decimos, los manuales y las ecuaciones con respuesta segura juegan en otro escenario, ahora estamos en un momento de incertidumbre brutal y loa libros de texto no dan respuestas fiables. Ninguna teoría predictiva sobre lo que nos espera puede abordarse desde el punto de vista analítico en exclusiva sino que también debe afrontarse desde el mundo de las percepciones sin llegar por ellos a leer en el cuerpo celeste las líneas económicas futuras.