La última bala tras un triple 'shock' económico

En Europa llevamos más de un mes congelados. Tras las primeras noticias de algunos casos puntuales de infectados por coronavirus, llegó la bofetada que supuso descubrir que el epicentro de la pandemia se había trasladado a la puerta de nuestras casas. Tras esa sorpresa, llegaron las dudas y, tras ellas, las decisiones. La mayoría de países europeos cerraron sus fronteras y decretaron el estado de alarma unos, o de confinamiento otros. La consecuencia inmediata fue la paralización de los flujos económicos y se nos explotó frente a nuestras narices una situación económica inédita. Una crisis de triple ‘shock’ económico y que tardará todavía unos meses en materializarse con toda su envergadura y violencia.

En Europa llevamos más de un mes congelados. Tras las primeras noticias de algunos casos puntuales de infectados por coronavirus, llegó la bofetada que supuso descubrir que el epicentro de la pandemia se había trasladado a la puerta de nuestras casas. Tras esa sorpresa, llegaron las dudas y, tras ellas, las decisiones. La mayoría de países europeos cerraron sus fronteras y decretaron el estado de alarma unos, o de confinamiento otros. La consecuencia inmediata fue la paralización de los flujos económicos y se nos explotó frente a nuestras narices una situación económica inédita. Una crisis de triple ‘shock’ económico y que tardará todavía unos meses en materializarse con toda su envergadura y violencia.

Y hablo de una triple crisis, por lo menos en su origen, pues estamos ante un ‘shock’ de oferta, sucedido por otro ‘shock’ de demanda y, finalmente, un ‘shock’ en el valor de los activos. El primero se produjo cuando se decretó el cierre del flujo económico de un modo u otro. Se obligó a cerrar tiendas, comercios, bares y restaurantes, a cancelar viajes y a cerrar el espacio aéreo. El flujo económico quedó quebrado y, en una fase posterior, se canceló cualquier actividad económica no esencial.

La economía es un puzzle complejo y cuando una pieza no aparece es muy difícil componer el conjunto. Y la realidad es que hemos perdido un buen número de piezas. A esa falta de oferta se le sucedió la falta de demanda. No hay necesidad de comprar nada que no sea de carácter primario. El bloqueo de los flujos económicos ya es una realidad. A estos dos candados se sumó una caída de todos los mercados. El valor bursátil se desplomó al inicio de la crisis sanitaria y no logra remontar. En esencia, ahora no compramos, no se puede vender y además el valor patrimonial de todo se ha devaluado.

El triple ‘shock’ tendrá consecuencias a medio plazo pero que ya se pueden identificar. En un país como España, además, dependiente de sectores cíclicos y de escaso valor añadido, el problema no sólo es inédito, va a ser monstruoso. En los próximos meses viviremos otro ‘shock’, pero de tipo laboral y al que le sucederá una deflación económica, un aumento del coste público, una reducción de los ingresos de la administración, un incremento de impuestos y la intervención final del Eurogrupo.

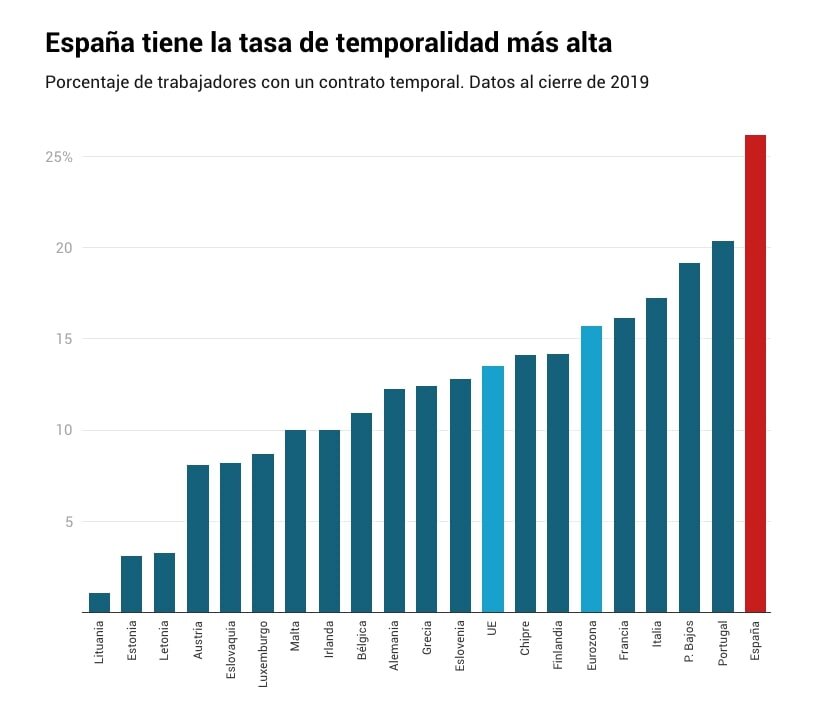

Vamos a tener el incremento de paro más intenso de la historia en cuanto al tiempo en el que va a suceder. Las cifras, absolutamente brutales, aportadas por el Ministerio de Trabajo no son explicativas de lo que realmente está pasando. Parecen una capa de barniz que no deja ver con claridad la dimensión de la tragedia. No fueron sólo 300.000 los nuevos parados. Se trataba de algo mucho peor. Esa cifra, incluye únicamente los que dejaron de trabajar y se inscribieron en las listas de desempleo. Faltan los otros 600.000 que ni siquiera se apuntaron y que han dejado de trabajar. Son los que vieron cómo sus contratos temporales vencían en esos días de parálisis. Faltan otros 4 millones de trabajadores con contratos precarios o temporales que vencerán en los próximos cuatro meses. No renovarán.

Pero faltan más. Los tres millones de trabajadores sujetos a un expediente temporal de regulación de empleo no son, según la ministra de trabajo y el gobierno, parados a pesar de cobrar desempleo y no ir a trabajar. Para que no se contemplen como parados el gobierno derogó los artículos 45,47 y 51 del RDL 1/1995 que decía que 'un trabajador afectado por un ERTE está jurídicamente en desempleo y por eso obtiene prestación aunque no está dado de baja de la seguridad social’. Ahora ya no lo pone, pero lo ponga o no, son parados. Y si no lo son por alguna razón técnica, lo serán en un buen porcentaje. La cifra de parados debe sumar a los 700.000 autónomos que cesarán actividad. El desempleo en España bien puede llegar a cifras inéditas rozando los 6 o 7 millones de personas aunque lo escondan con epígrafes y variables ocurrentes. Lo peor es que la realidad explosionará. Y si explosiona sin avisar, porque hay un esfuerzo ridículo por esconderla, las consecuencias serán terribles.

Y no soy yo que lo interpreto. El propio gobierno español ha cuantificado ‘en 6,3 millones de trabajadores, los que van a recibir protección de rentas del Estado. La mayoría de ellos, un 60%, por entrar en ERTE. El resto dicen que son los 1,4 millones de autónomos que recibirán un beneficio económico de 950 euros por cese de actividad o desplome de sus ingresos y, finalmente, unos 900.000 que recibirán prestación por desempleo sin reunir todos los requisitos para ello’. Bueno, igual no son parados, pero se le parecen mucho.

Y en eso que, cuando los datos que se manejan son poco menos que un cuento de Disney comparado con lo que esconden, aparece el FMI. El Fondo Monetario Internacional que no acierta ni una y que se compone de un tipo de economistas de tipo ‘prospectivo’ y que nos advierte que ‘vienen tiempos muy difíciles’ tan solo una semana después de decir que ‘esta crisis sería similar a la de 2008’. Son una calamidad, una montaña de burócratas lanzando informes muy bien pagados que, para entenderlos, debemos multiplicar por dos cualquiera de sus cifras.

De ahí que nos sirva su último informe como elemento de análisis de tendencia. Veamos. El FMI dice que el crecimiento del PIB español caerá un -8% este año. Pongamos un -16% como cifra más posible. Nada visto desde la Guerra Civil o la pérdida de las últimas colonias como Cuba en 1898. La CEOE habla de un -9%, PwC de hasta un -15% y empieza a haber ya (por fin) consenso de que esto no tiene nada que ver con la mini-crisis de 2008. Replico mi apuesta. Caeremos un 16%.

Y es cierto que esto le va a pasar a muchas economías. El problema es que España no es como el resto de economías. Ni tampoco estamos en las mismas condiciones que cuando nos llegó el pinchazo de la burbuja inmobiliaria y dejó el país como un solar. No, estamos peor que entonces y en el punto de partida. Por aquel entonces estábamos creciendo, aunque fuera sobre un suelo de cristal. Ahora, igual ni te acuerdas, hace un par de meses estábamos desacelerando, no creábamos empleo y éramos incapaces de reducir la deuda.

El FMI advierte que España llegará a una deuda potencial del 115%. Será más. Nos iremos a un 125%. Y aunque parezca mucho, no es tanto comparado con lo que hemos aumentado en una década esa deuda. Si no sirvió para mucho pasar del 52% en 2009 al 96% hoy, no sería tanto pasar del 96% al 125%. De ahí que algunos defiendan que la deuda es impagable y por eso se puede seguir aumentando. Terrible. En el caso de que fuera impagable, lo que sí se tiene que abonar son los intereses, eso te lo piden religiosamente en los mercados. Si no pagas, olvídate de políticas públicas. Esos mismos suelen advertir que hay países de nuestro entorno con deuda pública superior y que no les pasa nada. Suelen referirse a Japón o a Italia. Cierto, tienen una deuda superior, pero es de una composición muy diferente. Japón e Italia tienen una deuda pública mayoritariamente interna. Nosotros tenemos deuda pública externa. No hace falta que detalle lo que significa eso, ¿verdad? Una cosa es deberle dinero a tu familia y otra al casero.

Además, lo que caracteriza a nuestro país es la dificultad de crear empleo con crecimientos inferiores al 2,1% por lo que somos una máquina de crear paro cuando la cosa no va bien. De hecho, no hemos creado suficiente empleo como para afrontar ningún reto de este calibre. En la crisis de 2008 España tenía 1,8 millones parados, ahora partimos con 3,6 millones. El doble antes de empezar a contar la hecatombe. Un país en el que la inversión en modernizar la economía ha vuelto a ser nula durante estos años. Esta crisis traerá consigo un cambio en los modelos productivos y en las cadenas de valor y estamos mucho peor preparados para la disrupción tecnológica que antes. La inversión en modernizar la economía se ha ido reduciendo y comparar es feo, pero, en 2018 España invirtió en Industria 4.0 140 millones mientras que Francia volcaba 24.000 millones en ese tipo de sector de futuro.

La dependencia de una economía cíclica, con una estructura del PIB muy débil y de escaso valor añadido, dificultará el arranque de los flujos económicos dependientes para salir del -16% que deduzco. Veamos nuestro modelo productivo y su peso en el PIB: turismo 15%, comercio interior 13%, restauración y ocio 10%, automóvil 10% e inmobiliario 9%. Por lo que cuando sale algún ministro o ministra asegurando que de esta salimos en 'V' o en 'U' o en 'Nike' es por que, o bien creen que realmente será así por ciencia infusa, o porque nos ven muy entretenidos aplaudiendo cada día a las 8 de la tarde.

Han pasado 12 años desde el estallido de una crisis que nos explicó que no podíamos pagar deudas infinitas, que el paro no tiene límites si estalla el sector motor y que cuando te rescatan (UE) te recortan hasta que no queda nada. Y en 12 años no se cambió demasiado. Seguimos sin apoyo a las empresas tecnológicas, se les castiga con tasas raras, sin estimular el modelo de crecimiento y acentuando la dependencia de sectores cuyo empleo cada vez era más precario. España está mucho peor que en 2008 y parece que nadie quiere reconocerlo o se les ha nublado la memoria.

Por si fuera poco, por primera vez desde nuestra entrada en UE, España será pagador neto y ya no receptor de fondos de cohesión para cubrir el agujero del Brexit. Esto lo complica todo aún más. De aquí que sin ingresos a la vista, pues tarde o temprano se deberán exonerar impuestos, y los pagos del 20 de mayo se podrían volver a aplazar como se hizo el 20 de abril, el relato en Europa no puede ser sólo que 'nos dejen dinero para pagar los agujeros'.

Europa no es que sea un club de gente con mucha empatía. Son burócratas con poco instinto pero sí con una idea muy clara: si nos dejan más dinero (que tendrán que hacerlo) se deberá utilizar en direcciones previstas y ordenadas por la misma UE. Y es normal, quien paga manda. Creo que, aunque las vamos a pasar canutas, tenemos una sola oportunidad más y acaba de aparecer. Una con la que, realmente, no contábamos. A pesar de que el barro nos llegará al cuello, hay una vía para que todo esto tenga algún sentido y se utilice el crédito europeo, la quiebra laboral y la falta de ingresos tradicionales, para cambiar de una vez por todas nuestro modelo y estructura de crecimiento.

El uso de los 200.000 millones que dijo Sanchez iba a movilizar y que ya sabemos que no son ni 200.000 ni los va a usar, serían un gran aporte a ese cambio. De momento no tiene pinta. En realidad eran sólo 17.000 millones, el resto eran avales que no aceptan siempre los bancos y créditos privados que no fluyen. De ahí que solo nos queda una opción: exponer un gran acuerdo de estado, aceptar la intervención europea (que será más pronto que tarde), no malgastar el mal acuerdo del Eurogrupo y plantear un modelo de salida estimulando una nueva economía.

La financiación de todo el colchón laboral y el escudo social dependerá de esa negociación aceptando que no puedes tenerlo todo sin dar nada a cambio. No puedes esperar que Europa acepte darte ayuda a cambio de no hacer lo que te piden que hagas. Si esto lleva a recortes, subida de impuestos y adelgazamiento de la administración, pues que así sea, sobretodo lo último. Poner a dieta el Estado cuando la gente lleva ya días sin cobrar, no está de más.

Fue una lástima haber desaprovechado las vacas gordas construyendo como si no hubiera un mañana, las flacas estimulando el empleo precario y las vacas, ni gordas ni flacas, en no bajar impuestos que hubieran dinamizado una economía que ahora se enfrenta a un rescate inevitable. Estamos ante la última oportunidad. Ante una crisis bíblica, pero también ante una oportunidad. La recesión perjudicará la lucha contra una crisis sanitaria como esta y, si llegara una segunda oleada o una nueva pandemia, el no haber podido invertir en ello se transforma en un desastre brutal. No es sólo un elemento productivo, es también un ejercicio de seguridad y para ello se deben practicar políticas que retengan el talento.

Ya lo hemos vivido. La crisis inmobiliaria que Zapatero insistía en llamar 'pequeña desaceleración' hasta que fue demasiado tarde para tomar medidas, supuso un éxodo de profesionales de alta calificación como nunca antes en nuestro país. Aunque España está por encima de la media europea en volumen y formación de profesionales con doctorados, no aprovecha ese talento por un modelo de investigación descuidado desde 2011 sin salida comercial y un escaso número de patentes registradas.

Los salarios de nuestros científicos son ridículos y la falta de financiación para programas de gran envergadura científica están detrás de que casi 100.000 trabajadores de alta cualificación emigraran a otro país de la UE entre el 2007 y el 2017. Volverá a pasar. Los sectores con mayor potencial de innovación han tenido pocos estímulos para implantarse en España como las fintech, big data, biotecnología o la ciberseguridad. Y esa tendencia de 2007 no ha hecho más que empeorar, gobierne quien gobierne, da igual.

El futuro al que vamos va a ser aun más exigente. La capacidad pública para afrontar los retos como el desarrollo sostenible, sanidad protegida, el empleo automatizado y digitalizado, las brechas sociales u otros, se van a reducir aun más por la necesidad económica que viene. En las vacas gordas (hasta 2004-09), como he dicho antes, no se invirtió en investigación o nuevas tech, sólo en amontonar ladrillos. En las vacas flacas (2010-16) no se invirtió en cambiar el modelo y se creó una bolsa de empleo temporal inasumible. En las vacas ni gordas ni flacas (2017-29) no se estimuló el cambio de modelo económico y se acentuó la dependencia de sectores cíclicos como el turismo. En las vacas raquíticas que vienen (2020-24) no va a haber capacidad para nada más que pagar los intereses de lo que va a costar 'reconstruir' en el solar económico que nos va a quedar. Espero, no obstante que el verbo del futuro no sea ‘reconstruir’ y se cambie por el de ‘construir’, construir algo nuevo.

Hay países que han ido revisando sus períodos de ciclos económicos para versionar sus estructuras del PIB. Nosotros no. Ya sé que no vienen tiempos de inversión pública en sectores estratégicos. Vienen tiempos de inversión táctica para taponar hemorragias. De ahí que, si se quiere aprovechar este momento como punto de inflexión para modificar el modelo de crecimiento futuro con sentido, se deberá hacer de un modo quirúrgico y asumiendo costes y daños colaterales irremediables. La industria tecnológica, la investigación, las pymes innovadoras que todavía quieran invertir en modernizarse y digitalizarse, se las debe cuidar especialmente y se las debe exonerar impuestos en la medida de lo posible a partir de esas ayudas europeas. De hecho la mayoría de empresas no quieren subvenciones, quieren ayudas fiscales y poder ejecutar planes de contención, de inversión y de crecimiento localizando oportunidades.

El futuro, aunque no pinte bien, podría ser un escenario de oportunidades. El jefe de gabinete de Obama, Rahm Emanuel dijo que ‘nunca desaproveches una buena crisis’ refiriéndose a que durante un momento como este, las grandes decisiones pueden ser igual de duras que en otros momentos, pero se entienden mejor. España ha caído en los rankings de innovación, productividad, tecnológicos y, a cambio, hemos subido en los de playas repletas. Es evidente que no podemos depender de si los bares están abiertos o no. Una economía globalizada no puede soportarlo. Pero cuando los sistemas colapsan, la gente se levanta. Todos haremos lo necesario, nos ajustaremos los cinturones, nos enfrentaremos a un mundo complejo, seremos capaces de recuperar espacios. Todos lo haremos, pero sin embargo, para eso se precisa un liderazgo claro, con decisiones que permitan que ese esfuerzo se materialice en algo. Nos hemos encerrado semanas, sin rechistar, entendiendo responsablemente lo que significaba hacerlo. Y lo volveremos a hacer, pero esta vez no será gratis. Sólo queda una bala.

Llamaron crisis a una deflación del capital. Ahora llaman recuperación a una deflación social.

En agosto de 2008 el mundo empezó a tambalearse. Alguien se dio cuenta de que en los paquetes financieros que se enviaban los agentes de cambio franceses y americanos había un componente que apestaba. En unas horas medio planeta sabía que la bola de estiércol que habíamos anunciado algunos años antes había empezado a rodar y se iba haciendo cada vez más grande. Se desconocía cual iba a ser su tamaño. Y así, creciendo una denominada crisis financiera, fue engordando y engordando. La esfera pasó de ser un asunto bancario a convertirse en el lodazal donde la economía ‘real’ ha estado embarrada todo este tiempo.

En agosto de 2008 el mundo empezó a tambalearse. Alguien se dio cuenta de que en los paquetes financieros que se enviaban los agentes de cambio franceses y americanos había un componente que apestaba. En unas horas medio planeta sabía que la bola de estiércol que habíamos anunciado algunos años antes había empezado a rodar y se iba haciendo cada vez más grande. Se desconocía cual iba a ser su tamaño. Y así, creciendo una denominada crisis financiera, fue engordando y engordando. La esfera pasó de ser un asunto bancario a convertirse en el lodazal donde la economía ‘real’ ha estado embarrada todo este tiempo.

Y todo el mundo la llamó ‘crisis financiera’, ‘crisis inmobiliaria’, ‘crisis subprime’ o, incluso directamente, ‘crisis de la hostia’. Y lo era. Obviamente era un agujero en el sistema de valor incalculable y que, de alguna manera, seguimos saboreando. Además, las soluciones que se impusieron tenían más que ver en falsear cuentas que en respuestas auténticas. Bancos que desaparecían al fusionarse entre ellos para finalmente aparecer un banco resultante de menor valor que la suma de los anteriores pero sin que por ello sucediera nada y todo el mundo se lo tragara como 'ingeniería financiera'. Y así nos ha ido. La deuda y el déficit no es que se estén arreglando mucho en ningún lugar. Cada vez más dinero de los presupuestos se destina a pagar intereses y no a lo que debería de ser: los servicios y estímulos precisos para que la gente viva mejor. De eso iba todo esto. De joderlo todo con dinero fabricado a expensas de la ciudadanía, de 'ponerlo en el sistema' y de que ya se pagará solo. Solo no se paga. Lo pagamos todos. De ahí que aunque estemos saliendo de la parte más profunda de la cueva, no se refleje en mejoras sustanciales. Hay más trabajo pero hay peores servicios. Pagamos más impuestos directos e indirectos y repercute en que las empresas no puedan invertir en bienes de manera tranquila. Hay que recaudar más porque se ha impreso demasiado dinero, se ha engordado el problema aunque no sea evidente a todos.

El boquete era inmenso y la imprenta de dinero ha sido un insulto a la inteligencia. Mientras tanto el mundo seguía girando. El planeta se iba automatizando. Un término sobrevolaba. Se le denomina ‘deflación del capital’ y, hasta hace menos de un año nadie utilizaba este concepto al referirse a nuestro momento económico. Fue en Davos hace poco más de un año que se inauguró oficialmente la era de la deflación del capital. Hasta entonces, ganadores del Premios Nobel, presidentes bancarios, directivos universales y demás reputados ‘expertos’ se dedicaron a definirlo todo como ‘la mayor crisis financiera desde 1929’.

Pero como decía, fue en un momento determinado que uno de ellos, tomó su Smartphone y se puso a hacer un vídeo. Etiquetó los protagonistas, lo geolocalizó, lo subió a la red, miró la televisión desde su teléfono, conversó por Skype, hizo varias fotos más, navegó, escribió una nota para un medio, contestó a su secretaria y se puso música finalmente para relajarse tras comprar un mes Premium en Spotify. Digamos que pasó así. Sin apenas pensarlo había definido con acciones lo que se denomina ‘la deflación del capital’. Todo cuanto hizo con un dedo y una pantalla requería una decena de dispositivos hacía tan solo veinte años antes. El importe para pagarlos también era diez veces más. ¿Debía tener alguna importancia sobre lo que estaban tratando allí? ¿Que lo sustituyera cada 18 meses también debía tener algo que ver? Antes su cámara de fotos duraba una década. Sonrió y siguió jugando al Candy Crush.

Pero al terminar la partida propuso, casi sin fe, que se creara una comisión de estudio que controlase a otro grupo de análisis que a su vez estableciera un equipo que investigara a los responsables del departamento del foro encargado de redactar el informe pertinente y que, en unos meses, se discutiría en ponencia marco a fin de saber si valía la pena o no redactar conclusiones para debatir en comisión. Ni idea si lo hicieron o lo están haciendo. Sin embargo, algún milenial, que para esto son más rápidos y no necesitan tantos intermediarios, ya estaba escribiendo sobre el tema.

La deflación del capital tuvo que ver con todo. Sigue teniendo que ver. Pensar que lo que vivimos sólo es derivado financiero no sujeto a un cambio productivo mundial fue el error y puede estar siendo un suicidio actualmente. Pocos gobiernos están entendiendo el problema. Se acaba la propiedad tal y como la hemos entendido. Se termina la compra para el deshecho. El producto pasa a servicio y el control del Estado es una entelequia. La economía circular, las plataformas sociales, la impresión en tres dimensiones, la inteligencia artificial y el nuevo consumo colaborativo están cambiando todo definitivamente.

La deflación del capital, o llámalo como quieras, no es más que una manera de definir un mundo nuevo que ha explotado frente a uno anterior. Prometer empleo a día de hoy tal y como se plantea es un ejercicio de irresponsabilidad o desconocimiento que asusta de nuestros gobernantes o postulantes a serlo. Un insulto a la inteligencia cuando lo que sabemos es que la tecnología, al principio, se funde el empleo que da gusto. Bien estaría que, para que esa transición, a un mundo donde trabajaremos menos horas, donde trabajaremos de otro modo, donde trabajaremos en cosas que no sean substituibles por máquinas y donde el concepto trabajo será un nuevo contrato social a definir todavía, se empezara a establecer directrices y liderazgo realista y al respecto. Esto no va de ir prometiendo hasta meter, va de mitigar un tremendo y doloroso escenario a cinco años vista. El mundo puede ser mejor, mucho mejor, pero sólo lo va a ser allí donde la previsión no sea la que tuvo el Fondo Monetario Internacional o gobiernos de café y pastas.

Esto no va de hablar de rentas mínimas a jóvenes menores de no sé que edad. Ni de ajustar la vida laboral por arriba o por abajo. No va de subir impuestos para soportar una sociedad del bienestar inasumible. Va de preparar todo ello para que sea posible. No va a haber trabajo para todos. Ni con nuevas habilidades. La tecnología se va a encargar de ello como ya jubiló nuestra cámara de fotos, nuestro GPS, nuestra televisión del cuarto, nuestro vídeo, nuestro ordenador de mesa o nuestro propio teléfono tradicional. Lo va a hacer con nuestro empleo.

Por eso debemos exigir que el comportamiento de quienes ‘dirigen’ no sea maniqueo. Ni blanco ni negro, ni bueno ni malo, ni rentas mínimas de derechas ni de izquierdas. ¿Cómo piensan pagar ‘los de izquierdas’ una renta mínima? ¿Cómo piensan no instaurarla ‘los de derechas’ y que el mundo siga girando? A ver si la solución pasa por dinamizar la empresa privada, estimularla para que se modernice y rebajar los impuestos para facilitar su competitividad. Con empresas eficientes, rentables e internacionalmente competitivas se podrá plantear un mundo cuya deflación económica bien podría estar ya gestando una deflación estructural, de tipo social. O bajan impuestos a las empresas de una puta vez o no va a haber manera de sujetar este tinglado a medio plazo.

El tiempo disponible para preparar esa sociedad inmediata se va agotando. Seguir presionando a la empresa para que pague el dispendio y sus intereses convierte en crónica una situación que sólo tenía que ser transitoria. Le llamaron Crisis y era una deflación del capital. Ahora le llaman recuperación y puede ser una deflación social.

Tras lo de Grecia, seguiremos trotando.

Lo de Grecia ya pasó. Y pasó como pasan las tormentas tropicales. Todo el mundo avisado de que hay que cerrar las ventanas, no salir a la calle y esperar a que amaine. Cuando sales el destrozo es mayúsculo. De eso iba todo esto. De ver como Europa, como nos la han explicado no existe. Y no existe porque quienes están ‘dibujándola’ no saben dibujar

Lo de Grecia ya pasó. Y pasó como pasan las tormentas tropicales. Todo el mundo avisado de que hay que cerrar las ventanas, no salir a la calle y esperar a que amaine. Cuando sales el destrozo es mayúsculo. De eso iba todo esto. De ver como Europa, como nos la han explicado no existe. Y no existe porque quienes están ‘dibujándola’ no saben dibujar. De hecho están en clase de artes plásticas con una calculadora. Así no sale. La verdad es que cuanto más lo pienso más claro tengo que reacciones sociales que se creían contenidas van a ir eclosionando por todas partes. Y no porque las cosas estén mal montadas, no, sino porque los que deberían estar trabajando por el futuro mantienen todos los gestos y protocolos del pasado.

Europa se configuró en una época que no existía Internet, teléfonos móviles ni redes sociales. Europa es una entelequia que se pensó para enfrentarse a un mundo emergente que poco a poco va emergiendo. No se trata de rescatar bancos, que también, ni de reestructurar deudas, que podría ser, sino de cómo un continente viejo y lento, sobre dimensionado, repleto de normas y estructuras, se adapta a un nuevo mundo.

Miremos con objetividad ¿Quiénes son? ¿A que se dedican? ¿Cómo estructuran la sociedad del futuro? Apenas saben nada ni se dejan asesorar. Todo parece en manos de bancos salvando cuentas de resultados con ecuaciones que no se aguantan por ningún sitio, deudas soberanas que aparecieron de la noche a la mañana y de un enorme y gigantesco sofá social que nos acomoda a todos.

Europa debería ser otra cosa. La cuna de un nuevo modelo económico que diera espacio a un futuro que se acerca a toda velocidad. Metafóricamente la imagen es descriptiva. Europa corre al trote por una vía paralela por la que se acerca un tren de alta velocidad. En menos de un minuto el tren pasará de largo y nosotros seguiremos corriendo al trote pensando que el vientecillo tibio que ha quedado tras el adelantamiento no es más que una brisa veraniega. Nada grave. Sigamos trotando.

Pero no era una ráfaga, era el futuro. Mientras pensamos en como dar de comer a millones de personas que se van quedando sin trabajo, mientras los gobiernos piensan desordenadamente como enfrentarse a las encuestas, el empleo desaparece en términos generales. Podemos darle valor y relevancia a las cifras puntuales que nos dicen que se crea empleo y que parece sostenido, pero es engañarse. No llegaremos al pleno empleo nunca más. Y es normal pues no hacemos falta en la mayoría de esos puestos de trabajo.

Improvisar es un verbo que se les da muy bien a los políticos. No nos engañemos, no es estrategia, es táctica. Si les sale bien dirán que lo tenían pensado y que es gracias a una buena estrategia. Si sale mal lo borran de sus discursos y crean otra táctica. Si tuvieran estrategia y luces largas, si realmente estuvieran trabajando para el futuro de todos estarían analizando como será Europa sin empleo. Como vamos a fabricar un mundo donde el ser humano requiere trabajar en lo que lo hace humano. Su creatividad.

Estuve el jueves en Londres. En un foro muy interesante sobre la permanencia de Reino Unido en Europa que tenía como punto de inicio el informe conjunto de Deloitte y la Universidad de Oxford publicado a finales de 2014 y que aportaba alguna revisión significativa. El tema central derivó hacía que más de diez millones de empleos británicos serán asumidos por la tecnología desplazando irremediablemente a las personas que ahora los ocupan. Es decir, uno de cada tres en apenas veinte años.

Allí no se hablaba de Grecia, ni de Alemania. No se mencionó Europa, sólo se habló del futuro de occidente y del papel que la clase política, empresarial y bancaria juega en este reto de cambio y de cómo, para evitar un conflicto social inmenso, se debe trabajar a medio plazo. Se dijo que si el plazo es relativamente cómodo, empezar a construir amortiguadores es urgente.

Podemos discutir de lo que queramos. A veces parece que vivimos en planetas distintos unos y otros. Que se convoquen elecciones y se hable de ‘lo de siempre’ preocupa. Pocos, ninguno, de los que dicen que nos gobernaran bien, nombra el futuro real que nos espera. Siguen con sus discursos manidos, de distintos colores, con la misma verborrea inútil de siempre, pero ninguno habla de que el empleo se va por la alcantarilla y de que el modelo social futuro exigirá de una nueva perspectiva.

Dan miedo. Terror. Los escuchas y siguen con lo de siempre. Recuperación, cambio, críticas al de enfrente, siempre igual. Ninguno de ellos, nadie, habla de que los empleos que se están planteando ‘crear’ en sus programas serán empleos muy mal pagados, en posiciones repetitivas y propensos a desaparecer. Las personas que ganen menos de 30.000 Euros al año tienen cinco veces más posibilidades de perder su empleo que los que ganen más de 100.000. Eso es de lo que deben preocuparse ‘sus señorías’ de las narices.

Los avances tecnológicos van a provocar un cambio importante en el mercado de trabajo en las próximas décadas. A menos que se hayan comprendido y anticipen estos cambios, habrá un riesgo de desempleo general y subempleo crónico que acrecentará las diferencias sociales de manera drástica. De eso no iba la modernidad, de eso no va ‘el futuro tecnológico’. En Reino Unido, y otros, están trabajando para sentar las bases políticas de esos cambios. Coches automáticos, debates sobre como se podrá sustentar energéticamente todo esto, etc.

A menos que se trabaje en base a estos cambios inminentes, hay un riesgo de brecha cada vez mayor entre los que tendrán tecnología y los que no y una gravísima derivada sobre la ocupación laboral que se tiene que prever. Es inadmisible que de esto no se hable, debata y legisle. La generación de políticos más egoístas, mediocres y mal informados de la historia se está cargando la historia.

Los autores del informe que os comentaba hablaba de sectores que consideran de mayor riesgo. Los que trabajan en la administración, las ventas, el transporte, la construcción, la minería en una década verán como un montón de autómatas se los llevarán por delante.

Fijaos. En Londres, nos informaron, algunos empleos han empezado a desaparecer de manera masiva y silenciosa. Desde el año 2001 el 65% de los bibliotecarios han desaparecido y la mitad de secretarias o asistentes de administración también. En los supermercados apenas trabajan ya el 30% de los que lo hacían hace una década. No es un tema de robots, ni de androides, eso ya vendrá más tarde, hablamos de ‘bits’ haciendo tareas hasta ahora humanas. Es menos evidente, menos ‘glamouroso’, pero tremendamente eficiente.

Ya lo hemos dicho, el 47% de empleos actuales ya son susceptibles de ser sustituidos. Es un tema de presupuesto y amortización. A medida que las empresas puedan ‘comprar’ ese mecanismo que le evita tener un número de empleados para obtener más beneficios, lo hará. No lo podemos evitar, es pura lógica empresarial. También pasará en la administración pública. Pasará y hay que prepararse legislativamente y socialmente. Esperar a que llegue sólo hará que nos explote en la cara otra burbuja más.

Durante la revolución industrial, se fue labrando la clase media a través de la disponibilidad de puestos de trabajo en el sector manufacturero como medio de distribución de la riqueza en nuestra sociedad. ¿Cómo vamos a manejar esto ahora con la última revolución tecnológica? Los robots no sólo están haciendo el trabajo que son arriesgados o difíciles, ahora hacen cualquier trabajo que suponga una reducción de costes. No es futuro, es presente.

Lo de Grecia es Disney comparado con lo que se le viene encima a una Europa embarrada, lenta y lejos de la realidad. Las declaraciones de quienes nos ‘gobiernan’ sobre como afrontar el futuro son de aurora boreal. No se enteran o no quieren enterarse. Mucha gente va a sufrir, ya lo están haciendo y la explicación de que estamos saliendo de una crisis no se aguanta. No se trata de las cosas de antes, no se trata de un modelo económico tradicional. Hablamos de la Cuarta Revolución y muchos, los que deberían trabajar en ello, lo ignoran.

Entre hoy, mañana y pasado, escucharemos mil troikas y mil discursos. Todos acojonados con lo que vendrá tras el ‘no’ de Grecia. Pero seguirán ocupados en su partida de damas particular. No abordarán la verdadera reestructuración que nos importa. La de cómo modelamos un nuevo modelo económico y social que está sembrando ya la semillas que se traducirá en trastornos sociales a gran escala. ¿Piensan proporcionar alguna solución antes de que el problema se nos derrame por todas partes?

Como decía antes, 'Europa corre al trote por una vía paralela por la que se acerca un tren de alta velocidad. En menos de un minuto el tren pasará de largo y nosotros seguiremos corriendo al trote pensando que el vientecillo tibio que ha quedado tras el adelantamiento no es más que una brisa veraniega. Nada grave. Sigamos trotando'.

A Europa ya sólo le queda Eurovisión

Se comentaba hoy en Bloomberg que ‘the greek drama won’t end with vote as polls show a tight race’, algo así como que por mucho que se vote el calvario griego no terminará para nadie viendo lo que las encuestas muestran sobre el referéndum del próximo domingo.

Se comentaba hoy en Bloomberg que ‘the greek drama won’t end with vote as polls show a tight race’, algo así como que por mucho que se vote el calvario griego no terminará para nadie viendo lo que las encuestas muestran sobre el referéndum del próximo domingo. Básicamente por que cualquier programa de rescate que pudiera renovarse se enfrentará a obstáculos insalvables en el parlamento germano, el mayor acreedor de los griegos. Es incluso posible que cualquier gobierno griego, aun votando ‘sí’ el pueblo griego, lo tiene crudo pues las negociaciones con Alemania no está claro que puedan llevarse a cabo. No se fían y menos cuando ponen la calculadora en marcha y les salen otros 36.000 millones de euros a soltar en tres años.

Esto ya no va de si Alemania quiere o puede, de si Europa está o no se le espera. Esto va de que los paquetes de rescate que se deben ofrecer y que el parlamento alemán tiene que autorizar puedan ser aportados. El sistema utilizado hasta ahora, el European Stability Mechanism, está plagado de inconvenientes llegados a estas alturas. En Alemania se considera que un voto afirmativo de los helenos a seguir con el plan de austeridad que los lleve a la pobreza extrema a cambio de no presentar un ‘default’ integral llevará a Grecia a un punto muerto de varios meses. Tras la renuncia de Tsipras y Varoufakis vendrían elecciones que hasta septiembre no se podrían ejercer. En esos términos todo lo que la ley exige que se debe hacer para acceder a los fondos no se podría desarrollar. Punto y final.

Ni el sí ni el no tienen la solución. De hecho se ha llegado a tal punto que lo que tenemos ante nosotros no es más que el final con consecuencias que los mercado aun no han querido medir ni los que lo intuyen se atreven a comentar. Mientras tanto vamos escuchando en tertulias de bar televisadas y en artículos de opinión interesados doscientas teorías sobre todo ello la mayoría de los casos con escasos fundamentos.

Los ciudadanos alemanes, que no nos olvidemos también votan y lo hacen a sus políticos alemanes que dependen de ello para seguir mandando en su propio país, ya no quieren mayoritariamente que Grecia siga en el euro. Del 51% que lo querían en febrero ya sólo son un 44%. Incluso ya hay opiniones muy destacadas que aseguran que lo mejor es sacar a patadas de Europa a los griegos. Lo dice un tal Hans-Peter Friedrich, ex ministro de Interior y diputado en representación de la CSU de Merkel. Disfrazando de ‘lo mejor para Grecia’ venia a decir que en el euro ya no hay sitio para los griegos cueste lo que cueste y que los votos del próximo domingo deberían de importar poco. Deben irse.

Grecia está en ‘default’ técnico como decíamos ayer. El tiempo irá disipando algunas responsabilidades como la que no se puede abstraer el FMI. Como no logren pactar un acuerdo de financiación con los que quieren su pasta, a la institución que se saltó todas sus propias normas prestando 35.000 millones sin tener evidencia de que se lo iban a reembolsar se la van a llevar por delante. Y no sólo por gestionar con el culo, sino también por hacerlo en base a intereses que cada vez son de mayor incoherencia con el peso de las economías del mundo.

El FMI está al servicio de Europa. De una parte de Europa. Las economías más grandes y emergentes del planeta se oponen a esa dinámica interesada hacia salvaguardar una economía, la europea, que cada vez pinta menos en el concierto global. Si quitas Alemania, que eso es otra Europa, y descartas al Reino Unido, que eso ya no se sabe que es, nos queda cero coma cero. Los grandes, Francia, Italia y España son lo que son y están como están. El resto, son postales de Navidad, bonitas estampas que quedan bien pero ocupan espacios sin trascendencia y sólo por temporadas.

Si el FMI piensa que puede obviar el desastre europeo va muy equivocado. Estados Unidos ya amenaza con dejar de participar en el fondo para ajustar cuotas que son imprescindibles para apoyar nuevas economías que emergen. De facto eso sería una estocada mortal a la institución de la Sra. Lagarde. De hecho la administración de Obama exige que se anule la deuda griega.

¿Que hizo mal el FMI? Un montón de cosas. Pero la más evidente fue tratar el problema griego en 2011 como si fuera una partida del monopoly. El diseño del plan de recuperación del rescate contemplaba una caida del PIB del 5% y una recuperación a toda leche devaluando internamente. Pero eso no fue así. Grecia ya lleva acumulada una caída del 25% de su PIB y de momento no se ha detenido.

La pobreza apareció por todas partes. Si pasas por Atenas lo notas, pero como te vayas a Salonika lo flipas. Ahí está la ‘otra’ Europa, la que nadie quiere ver, una que se parece al desaparecido Chipre. Resulta que la austeridad se lleva por delante la economía de un país y se considera que más austeridad lo va a arreglar todo. Se van a ventilar lo poco que queda.

El camino se termina. El FMI no puede ayudar a Grecia. Europa no puede ayudar a Grecia. Hay otra parte de Europa que podría estar tan jodida como Grecia si empezamos a ponernos detallistas con lo que somos unos y otros y analizamos que es eso de ‘la recuperación’ o que significa realmente ‘estamos creando empleo veraniego’. A Grecia no le van a dejar un duro a menos que ‘reestructure’ su deuda. Pongo entre comillas lo de la reestructuración porque en realidad quiere decir que les van a hacer ‘un griego’ mucho más intenso.

Seamos justos. A Grecia no la quiere rescatar nadie. En realidad de lo que se trata toda esta función es de rescatar acreedores. El plan de ‘2020 salvemos Grecia’, el programa que se presentó como un rescate a Grecia no era más que un plan de recuperación de la pasta de los prestamistas privados. De hecho fue el método por el cual los bancos franceses y alemanes que estaban más pillados pudieran escapar de la refriega. Todo eso lo saben brasileños, americanos, rusos, chinos y esquimales. Por eso, los planes del FMI y de cualquiera que toque un duro de los paises emergentes lo tiene complicado de ahora en adelante.

De Grecia nos quedará la ‘Tragedia’, de Europa el ‘drama’. Que mal lo han hecho todos. Todo cuanto pasa estos días no es más que el reflejo de una Europa que pudo ser pero no será. No nos sentimos europeos aunque suene más ‘cool’ que decir otra cosa. Reino Unido se va, Grecia no está, Chipre ya no hay quien lo encuentre en el mapa, Italia parece una caricatura, Francia es una bomba de relojería, Alemania ya no tiene claro si quiere o no quiere. Bruselas es un barrizal, Estrasburgo un gasto.

Mientras tanto, el planeta sigue su curso. El mundo, ese otro, sigue modernizando sus sistemas, automatizándolo todo, gestionando datos y cambiando la cadena de valor de todo lo que se produce. Y todo sucede cada vez más lejos. En Europa hay gente brillante, proyectos increíbles. Pero no hay agilidad. El tiempo pasa como pasa todo. La generación de políticos más inútiles de la historia se está ventilando la oportunidad de todos, se están repartiendo un pastel que era de nuestros hijos. Lo hacen porque no tienen claro si podrán comerse otro. Solo nos queda Eurovisión. Cabrones.

Si ellos no hacen nada, ¿tú que puedes hacer?

Sigue el discurso de que ‘la crisis ya pasó‘. Fue el villancico oficial las pasadas navidades y amenaza con ser la canción del verano. Como si por repetirlo pudiera convertirse una situación determinada en otra. Es como una especie de soez lista de datos macroeconómicos que no se creen ni ellos y que suelen estar en boca de quienes seguramente no se han leído ni uno sólo de esos informes que aseguran que, lo de ahora, es la antesala de la abundancia.

Y digo que no se los han leído porque es lo que parece. O peor aún, ni saben de su existencia y apoyan su cantinela en los argumentarios de partido que reciben cada mañana en sus endogámicos correos. Viven en un engaño que nos va a lastimar a todos. Es similar a cuando Zapatero definió el inicio de la peor etapa económica de este país como una simple desaceleración. El daño fue catastrófico pues si no aceptas lo que vives, difícilmente le pondrás remedio. Datos sobre el empleo, sobre la deuda, sobre las pensiones o el déficit son pura plastelina para esta manada.

Y es que ahora vivimos algo único y retorcidamente especial. El tránsito entre dos océanos. Entre el que representa un mundo anterior y analógico y el que se llena de datos y es digital. De un mundo industrial atado a los convenios del pasado y el futuro automático y automatizado. Mantener por más tiempo este flujo inservible e inércico hacia la nada, esperando que las cifras de los organismos oficiales otorguen menos paro, más crecimiento, mayor competitividad y lo que se nos ocurra, es tóxico y peligroso. Y más cuando todo eso se sujeta en ‘el regreso’ de sectores económicos que nos llevaron al barro antes en lugar de que sea por manos de otros con todo el futuro por delante.

Y, tienen razón, es verdad que no estamos en crisis. Y ese es el problema. Los que gobiernan consideran que la crisis es el estado natural del desmontaje de un modelo productivo nacional empujado por la ‘otra’ gran crisis mundial que se nos vino encima. Que se le llame crisis o no es lo de menos ciertamente. Esto es lo que es y da igual como se defina. En el lodazal estábamos todos. Países europeos, emergentes, asiáticos, americanos del Norte y del Sur, pero cada uno con su ficha y su dado numerado. Llega el momento de entender que ese fango no es más que la consecuencia de la metamorfosis que vive el mundo y unos deciden asumir que estamos ante algo diferente y otros mantienen el discurso de la ‘salida de la crisis’.

Un discurso que consiste en alimentar a una sociedad mantenida en una ilusión como sucedió antes. Un discurso que los alejaba de la crítica social y el valor de tomar las riendas de su propia existencia. Es absurdo, cuando no una actitud de ignorante, pensar que la clase gobernante establecerá mecanismos de información que permitan a los gobernados detectar claramente la estafa y humillación a la que se les somete a diario. Por lo tanto no tiene sentido seguir pendientes de las decisiones políticas, de los medios de comunicación o de sus derivados, no vamos a ver nada más que píldoras que se evaporan rápido. El tiempo se agota. Como sociedad no tendremos muchas más oportunidades de aprovechar un punto como este. Es hora de despertar, nadie nos va a llamar temprano para que lleguemos pronto a algun lugar. No hay lugar, sólo hay camino, el tiempo que cada uno le dedique es cuestión particular.

Visto lo visto, y viendo lo que vamos viendo, poco o nada puedes esperar de los que ‘deciden’. Los que están permanecen en la inopia y desconocimiento de haber dejado pasar la oportunidad de haber cambiado este país e incluso otros. Si me apuras hablamos de Europa. Se les recordará por eso. Saldrán en los libros de historia como la generación política que permitió que el tren del futuro pasara por delante de todos y ni se enteraron. No saben que está pasando en el mundo, no tienen idea de que va todo esto y encima parece que creen que nos convencen de sus estúpidas frases hechas. Los que están en la oposición también saldrán en esos libros. Igual al final, pero saldrán y por lo mismo. No se les entiende. Hablan de cosas que ya no pasan, que no pasarán y que parecen más cercanas a un mundo en decadencia que a un universo moderno y actual. La clase política española (y europea) es de museo (de cera).

No todos son iguales. Hay políticas activas destinadas a poner de vuelta al revés la realidad económica de un país. Sus maquinarias anticuadas y sus modelos de crecimiento vinculadas a otro tiempo se fracturan con decisiones valientes y acertadas que les conducen directamente al futuro. Cierto es que, con cada decisión que acerca esos países al futuro, la clase política pierde poder y lo traspasa a eso que se llama ‘empoderamiento‘ de la gente. Tal vez, esa, sea la causa de que otros no estén por la labor. Ya lo hizo lo hicieron las clases dominantes en otros tiempos complicando cuando no prohibiendo el acceso al conocimiento de los administrados pues eso los hacía poderosos.

Mientrastanto, ¿que puedes hacer?. En el tiempo que todo esto se vaya disipando, que la niebla que cubre a los que no ven se desvanezca. Haz lo que te apasiona tío. Eso habrás ganado. Esto va muy rápido y deberás dedicarle a tu vida el tiempo que se merece. Déjate de echarle la culpa a estos ineptos o a nadie y traspasa la tela de araña que han tejido con tanta destreza. ¿Estás haciendo lo que te apasiona en este preciso momento? El despertador está sonando. Descubre tu propósito en esta vida (o uno de ellos) y conviértelo en tu realidad. Descubre, explora, viaja, vive en otro lugar y luego, si te apetece, emprende. No te recomiendo hacerlo en el sentido contrario by the way.

Sobre 'la crisis ya es historia'

Leíamos que Grecia está al borde del colapso sanitario. Es una manera de decirlo suavemente. De hecho hace mucho que los recortes han ido mermando las opciones de quienes llevaban toda la vida cotizando puedan acogerse ahora a los beneficios de la sanidad pública. El pasado domingo charlé con un viejo amigo del que he escrito aquí alguna vez. Un ex directivo que ahora se pasa horas tirando piedras contra los coches oficiales en Tesalónica. Me confesaba su indignación y, ahora ya, su resignación mezclada con miedo hacia lo que será de sus padres muy mayores y con necesidades médicas que él no puede comprar.

Llevan seis años de recesión y de ‘rescates’, recortes y otros sucedáneos. Cuándo nos preguntamos que significará para nuestros hijos el desastre contable al que nos tienen sumido los responsables de haberlo controlado todo, mirar hacia Grecia ayuda a entenderlo. La teórica austeridad se ha convertido en puro estiércol servido en raciones diarias y sin preguntar si te apetece.

El gasto público griego se ha reducido cerca de un 60% en Sanidad y, por derivación, en otros aspectos de la vida que consideramos una especie de derecho. Estar endeudado por encima de tus posibilidades es irracional. Eso lo hacen familias y estados. Lo hacen por considerar que, o bien la vida irá a mejor y podremos devolver cuanto nos prestaron o, si no pagamos, alguien nos perdonará una parte o lo que sea.

Pero eso no siempre es así. Tarde o temprano te encuentras que debes pagar y sino lo haces, al que le debes le ofreces una única opción: controlar cómo utilizas el aumento de crédito y lo que haces con él para ir devolviendo tu agujero. Con Grecia pasó y pasa, con otros volverá a pasar.

Que un país europeo tenga a Médicos del Mundo atendiendo a catorce mil pacientes al año como si de un campo de refugiados se tratara es de aurora boreal. La aurora boreal que pintó en el cielo una falta de previsión, análisis y prospectiva económica de los que debían tenerla. Un desastre absoluto de quienes viven en un universo paralelo que les imposibilita ver el valor real de este momento de la historia.

Los que le llamaron crisis, erróneamente, ahora se atreven a insultar a la inteligencia asegurando que ya pasó. Lo grave no es que lo dijeran, lo duro es que se lo creen. Consideran que lo que estamos viviendo es el final de una crisis, el punto de inicio de la mejora en todos los vértices de nuestra economía. Y lo dicen con ese estribillo ridículo e infantil que tanto gusta a los palmeros de meeting de sábado matinal.

Las dificultades no desaparecen por obviarlas. Permanecen y se acrecientan. Crecen con especial mala leche. Si esto no es una crisis y es el cambio de época que defendemos algunos, resulta que nos estamos perdiendo el primer acto de la función por no haber comprado entradas. Cuando lleguemos, ya habrá pasado el nudo y el desenlace ni nos tendrá en cuenta.

Veamos. Resulta que en España se están afincando fondos de inversión tecnológico y de capital riesgo que esperan localizar proyectos que puedan ser exportables. Que lo hagan porque sale barato o porque realmente consideran que en España hay talento oculto, está por ver. Para ayudarles el gobierno crea la ‘exit tax’ que asustará a más de uno o los invitará a invertir en startups de paises cercanos.

Resulta que el modelo de negocio vinculado a la comunicación en este preciso instante es algo que tiene que ver más con el contenido que con el pago por él, modelos de negocio que tienen que adaptarse y modificar su espacio económico a ocupar, liderar el mensaje del cambio, pero también lo atacamos. La dependencia de Google News no es casual, es la consecuencia de los procesos de la Nueva Economía y, para ponerlo fácil, les metemos una tasa que los aleja de nuestro escenario económico.

Resulta que algunas empresas que representan la tecnología adaptativa a un nuevo tiempo como Uber, como lo fue en su dia Spotify u otros, en lugar de establecer criterios de cómo convivir, negociar un modelo de explotación legal, se les prohíbe y fin. Legislar la nueva etapa de nuestro mundo es algo difícil, pero se hace imposible disfrutarla si los que tenemos en el timón no tienen puta idea de lo que hacen en esa materia ni se dejan aconsejar. Y prefiero pensar que es por falta de conocimiento, por lejanía con la realidad, porque sino la cosa sería más grave.

El tiempo pasa y no pasa nada. La deuda de España con el exterior alcanzó ya los 1,4 billones de dólares, es decir, el segundo país del mundo más endeudado con el exterior tras Estados Unidos, según recoge el FMI y el primer país del mundo con mayor nivel de deuda externa sobre PIB con el 103,1%. Liderar esto no es bueno. Lo digo por si algún ministro piensa que si. Que de todo hay.

Durante la ‘crisis’ se ha doblado dicha deuda. Así como si nada, con todo eso de los recortes, reducción del gasto y meriendas que no son verdad. Desde un punto de vista de economía tradicional esto vendría a ser una versión a la griega de ‘la salida de la crisis’ que gritan algunos. Si los mercado dejan de confiar en España, que todo es posible, y el Banco Central Europeo decide que no nos avala más, la masacre de la ciudad de Hai será un cuento infantil comparado con esto.

Pero tranquilos, que en términos de economía tradicional, de nuevo, cabe deducir que no nos dejarán caer y que ese ‘default’ no se producirá porque se llevaría por delante media Europa, jodería a los chinos y fastidiaría complementariamente a los japoneses y eso no va a pasar. Sin embargo lo que si pasará si no se corrige y rápido, es que aunque no se llamará ‘rescate’ nos ‘rescatarán’ técnicamente otra vez. No hay otra. Esto no se paga sólo. Habrá que atender a todo este dispendio mal montado, mal organizado y que se dirigió en la dirección contraria de donde teníamos que ir. Por cierto, una ‘quita a lo podemos’, tiene repercusiones similares en todo caso. Negocia que no vas a pagar algo y te contaré como lo hacemos dirán los alemanes.

En lugar de impulsar un cambio de modelo de crecimiento más tecnológico, se mantuvo la inercia. En lugar de hablar de las verdaderas dificultades y ayudarnos a todos a prepararnos para afrontar el reto inmenso que supone esta segunda y tercera década del siglo XXI, esta revolución inédita que vivimos como especie, se nos dice que ‘la crisis es historia’. La crisis no fue, no es, pero a este paso, será.

Los países que están conquistando el futuro, la historia de un nuevo tiempo, no hablan de crisis, ni de la que tuvieron, ni de la que tienen, ni tan siquiera de la que podrían tener. Hablan de futuro, de retos, de sueños colectivos y ponen los mecanismos para que ese futuro se pueda conquistar. La diferencia, también, está en la credibilidad de quienes están obligados a liderar ese tránsito. Así nos va a unos y así, ya, les va a otros.

Próxima estación: 'emergentes'

La semana pasada se vivió la peor liquidación de divisas registrada en los mercados emergentes en cinco años. La reducción gradual de los estímulos monetarios en Estados Unidos están provocando los primeros síntomas de tipo global. Hay monedas con las que no solemos interactuar o saber poco pero que tienen un papel muy importante en, por ejemplo, la internacionalización de una compañía o de una startup. No todo funciona en dólares ni tampoco, en caso de que al final las pasarelas de pago locales así lo determinen, se puede operar con él.

La lira turca, el rand sudafricano y las monedas de Brasil o Mexico se fueron a niveles de 2008. En este cuadro yo no incluyo ni a Argentina ni a países de órbita compleja como Venezuela. Estos tienen otros problemas y son países donde yo no invitaría nunca a invertir ni un céntimo.

Mientras que Brasil, Rusia, India, China y Sudáfrica fueron algunos de los motores del crecimiento mundial tras la crisis financiera de 2008, los mercados emergentes estarían empezando a representar una amenaza para la estabilidad financiera mundial. Nada es gratis en esta vida y lo que te dieron se lo vendrán a cobrar. Países como Colombia, que suponen un destino muy interesante para los que exportamos tecnología y que pertenece a un modelo comercial ideal pues su penetración digital es creciente, su nivel de vida ha mejorado notablemente y la proyección productiva es espectacular, también pueden estar en la sala de espera de su propia equivocación. Son crecimientos poco orgánicos y muy vinculados a que muchos inversores buscaban resquicios por donde invertir en el momento que el ‘primer mundo’ flaqueaba. Es importante ahora asegurar lo que era auténtico de lo que era fachada.

Me temo que pueden encontrarse en una encrucijada para la que no se han preparado y eso que llamaron crisis y que yo denomino ‘revolución’ esté iniciando su segundo capítulo ahora en ‘los países emergentes’. Oiremos cosas como que “el entorno actual es potencialmente muy tóxicos para los mercados emergentes“ o “es mejor no aconsejar invertir en mercados emergentes“. Ambas frases las pronunció la semana pasada Eamon Aghdasi de Société Générale, un tipo que conocí hace unos cinco años en Nueva York y que era el abanderado de la inversión en China, Brasil, México y otros.

Y es que el susto lo tienen en el cuerpo unos más que otros. China se puede contraer por primera vez en seis meses, sumándose a la preocupación de que el crecimiento está perdiendo empuje en la segunda economía más grande del planeta. Eso nos guste o no tiene que ver con ese macroajuste universal al que se está viendo sumida la humanidad. Tiene que ver con unos tiempos que parecían sólo afectar a las economías más desarrolladas y que, esa revolución, solo atacaba y se producía en el occidente desarrollado. La revolución digital y socializada tiene ya una expresión financiera y productiva en todos los países, incluso aquellos que no parecían implicados en esta metamorfosis socialmente y tecnológicamente planetaria.

Esto el principio del gran ajuste. De nuevo, como ciudadanos, pagaremos el desconocimiento general de quienes nos gobiernan. No es culpa de ellos, es, básicamente, motivo de que vivimos tiempos de cambio de época.

El Fondo Monetario Internacional pronostica que la ventaja que tuvo en el pasado el crecimiento de los mercados emergentes en relación a las economías más avanzadas, se reducirá este año a su menor nivel desde 2001. Que lo diga el FMI no es garantía de que tenga que suceder. No es necesario listar toda la cantidad de sandeces que han pronosticado estos burócratas alejados de la realidad. Sin embargo es cierto que, sin explicar el motivo, lo que se avecina es un cobro brutal por parte de los países ‘avanzados’ sobre los que ‘se aprovecharon de la crisis de éstos’. El cobro puede ser sangrante. Ya lo veremos.

De momento, sólo aconsejar a los que estamos trabajando modelos de negocio basados en escenarios complejos vinculados a países que van a vivir tormentas financieras, productivas y de, probablemente, cambios políticos y convulsiones sociales, que reajusten los planes de expansión y preparen diferentes modelos de flexibilización de esas campañas internacionales. Ya no va a ser tan fácil, será preciso tener un buen background, experiencia y espíritu de sacrificio para soportar muchos más viajes a fin de concluir operativas abiertas que se pueden romper en minutos.

Aunque hablamos de divisas, y hace muchos años que dejé de trabajar en ese mundo de la mano de Forex, la realidad y mi memoria me hace percibir que las antesalas de muchos procesos económicos empiezan o por la deuda o por el cambio de moneda. Mi consejo es asesorarse bien, no aventurarse si no se conoce el escenario y sumar con experimentados exploradores si es el caso. El mundo sigue su transformación, dura en los países ‘avanzados (sumergidos)’, progresiva en los ‘emergentes’. Para que todos floten será preciso un mundo más equilibrado y la tecnología lo estimula pero el hombre lo retrasa. Tengo claro que la primera se llevará por delante la voluntad de los segundos. De momento la siguiente parada de la revolución ya se ve a lo lejos: los mal llamados emergentes. ¿Porque no les contamos lo mal que lo hemos hecho nosotros?

Invertir en la Era Cero

Vivimos tiempos de incertidumbre. Que hacer con el dinero y como abordar su protección no es sencillo cuando los que hasta la fecha debían dedicarse a eso se han convertido en una amalgama imperfecta de frases incoherentes y muchas veces paradójicas. Ni banqueros, políticos, periodistas o catedráticos han sido capaces de dar alternativa fiable al riesgo actual. Vamos a intentar abordarlo. En mi opinión, lo de sacar el dinero de España no tiene sentido si no es de un modo estratégico y global. Es más seguro en algunos casos inverir en deuda alemana desde un banco español que lo contrario, es decir, invertir en un fondo francés o alemán que en realidad esté compuesto por deuda griega, portuguesa o española. Hay un futuro financiero complementario con el futuro emprendedor, tener datos y conocimiento sobre ambos es fundamental en tiempos de redes, nueva economía y tormentas.

Vivimos tiempos de incertidumbre. Que hacer con el dinero y como abordar su protección no es sencillo cuando los que hasta la fecha debían dedicarse a eso se han convertido en una amalgama imperfecta de frases incoherentes y muchas veces paradójicas. Ni banqueros, políticos, periodistas o catedráticos han sido capaces de dar alternativa fiable al riesgo actual. Vamos a intentar abordarlo. En mi opinión, lo de sacar el dinero de España no tiene sentido si no es de un modo estratégico y global. Es más seguro en algunos casos inverir en deuda alemana desde un banco español que lo contrario, es decir, invertir en un fondo francés o alemán que en realidad esté compuesto por deuda griega, portuguesa o española. Hay un futuro financiero complementario con el futuro emprendedor, tener datos y conocimiento sobre ambos es fundamental en tiempos de redes, nueva economía y tormentas.

Los futuros historiadores quizá utilizarán la expresión “Era del Cero” para referirse al presente periodo, comenzado con el colapso de los bancos irlandeses, antes de que la crisis financiera se ramificara en las múltiples facetas que exhibe actualmente. Gracias a la errada respuesta de nuestros llamados líderes, que en esencia han socializado las enormes pérdidas de los bancos, esta generación y la próxima se enfrentan a la tarea hercúlea de pagar las gigantescas deudas bancarias asumidas por los gobiernos soberanos. La crisis económica permanente es ahora la nueva normalidad, el resultado de estas políticas económicas mal concebidas que han dado lugar a un sector público hinchado, necesitado de impuestos crecientes a extraer de un sector privado exhausto y menguante.

La Era del Cero plantea un panorama muy complicado a aquellos afortunados con ahorros disponibles para invertir. Así, la Era del Cero se caracteriza por unos muy bajos tipos de interés oficiales, mantenidos artificialmente en esto niveles en un vano intento de estimular la economía. En consecuencia, los bonos de alta calidad ofrecen rendimientos próximos o incluso inferiores a cero. Para completar el cuadro, los crecimientos económicos están estancados en niveles próximos o inferiores a cero, mientras las tasas impositivas sobre el consumo, ahorro y trabajo se acercan a niveles confiscatorios. Sólo en el caso improbable de que comenzaran a aplicarse reformas radicales en pro del crecimiento, esto es, bajada de impuestos acompañada por reducción drástica del gasto público, podríamos imaginar un escenario que nos permita volver a la senda del crecimiento y la prosperidad.

Para invertir con éxito en la Era del Cero, los inversores deben cambiar el chip y modificar su perspectiva respecto a cuestiones que daban por supuestas en la previa Era de Prosperidad. En primer lugar, los inversores deben recordar en todo momento el adagio del sabio americano Will Rodgers, “Estoy más preocupado con el retorno de mi capital que con los retornos sobre mi capital” (I am more concerned about the return of my capital than the return on my capital). Las escandalosas ventas masivas de acciones preferentes a pequeños inversores no profesionales debería demostrar de forma definitiva que los inversores no pueden depender del consejo que le ofrecen sus bancos. Invertir en la Era del Cero requiere asesoramiento independiente, libre de los conflictos de interés típicos de las entidades bancarias.

En segundo lugar, como la Era del Cero se caracteriza por tipos de interés muy bajos y crecimientos económicos próximos asimismo a cero, es necesario reducir al mínimo los costes de inversión a fin de conseguir beneficios reales a lo largo del tiempo. Por ejemplo, si los bonos de alta calidad rinden únicamente un 2 ó 3% anual, es absurdo invertir en renta fija mediante fondos de inversión, cuyos gastos anuales de gestión ascienden normalmente al 1,5% o superior. De forma similar, unos gastos de gestión superiores al 2% en fondos de renta variable son simplemente excesivos, ya que irremediablemente absorberán a lo largo del tiempo las ganancias previstas en unos mercados bursátiles lastrados por la ausencia de crecimiento económico.

Defiendo tradicionalmente el uso de ETFs de bajo coste (Exchange Traded Funds) en lugar de fondos de inversión al uso, precisamente por este motivo. Sin embargo, los ETFs no proporcionan a los bancos el caudal anual de ingresos que sí les ofrecen los fondos de inversión, por lo que los bancos rara vez los recomiendan a sus clientes. Esto es así especialmente en este momento, con lo bancos bajo presión creciente para aumentar sus ingresos por comisiones a fin de paliar siquiera en parte sus muy deficientes cuentas de resultados.

Finalmente, en la Era del Cero no podemos esperar que la marea de crecimiento económico y altos tipos de interés asegure las ganancias de aquellos inversores pacientes que simplemente mantengan una cartera de valores bursátiles o fondos de renta fija. Para los inversores en renta variable, la ausencia de crecimiento económico hace probable que el precio de muchas acciones sea aproximadamente el mismo ahora que dentro de diez años. Para los inversores en fondos de renta fija, es probable que sus ganancias después de descontar las comisiones sean nulas mientras se mantengan los bajos tipos de interés actuales. Para invertir con éxito en la Era del Cero, los inversores deberán mantener sus ahorros en activos muy diferentes a aquellos que les proporcionaron buenas ganancias en la Era de Prosperidad que hemos dejado atrás, esto es, activos inmobiliarios, acciones y bonos en general.

Con este panorama, ¿a quién puede recurrir un inversor? Como los bancos centrales continúan su política de flexibilización cuantitativa, esto, imprimir más y más dinero para estimular unas economías moribundas, es probable que finalmente se produzca un aumento de la inflación. Éste ha sido el resultado de esta política a lo largo de la historia siempre que las autoridades monetarias han bastardeado las divisas a base de crear nuevas masas de dinero a una velocidad muy superior al crecimiento de la economía real subyacente. Estoy convencido de que los clientes deben mantener al menos parte de sus ahorros en ETFs de bonos con intereses ligados a la tasa de inflación, así como en oro, a fin de proteger sus ahorros si, como sospechamos, el fin de la Era del Cero se produce a través de un repunte sostenido de la inflación. Asimismo, en un mundo de crecimiento cero, los inversores no profesionales deben invertir en acciones sólo con el objetivo de obtener dividendos. El reciente fiasco de la salida a bolsa de Facebook pone de manifiesto una vez más que las acciones que no se sustentan en un dividendo seguro son muy arriesgadas, y experimentan fuertes bajadas si el mercado bursátil se posiciona en su contra.

En próximos artículos examinaremos otras estrategias e instrumentos que los inversores pueden aplicar para invertir con éxito durante la Era del Cero y construir así una reserva de ahorros con la que complementar las pensiones estatales, para las que sólo puede augurarse un futuro menguante.

Cronología de una catarsis

Sigo por tierras lejanas. Cada vez son más los clientes y amigos que piden que les ayudemos a salir del complicado escenario español y buscar nuevos horizontes para sus negocios. Aunque la mayoría lo hacen empujados por la necesidad y no tanto por una estrategia estructural si es cierto que es una buena opción si se hace de manera bien organizada y consultada. El número de emprendedores y empresarios que deciden ponerse en marcha en territorios distantes aumenta desde hace años y a ritmo cada vez más acelerado. Mucho ha llovido desde que aquí habláramos sobre quiebras bancarias, cierres de empresas y aumento de paro que multiplicarían por cinco los que había entonces.

Sigo por tierras lejanas. Cada vez son más los clientes y amigos que piden que les ayudemos a salir del complicado escenario español y buscar nuevos horizontes para sus negocios. Aunque la mayoría lo hacen empujados por la necesidad y no tanto por una estrategia estructural si es cierto que es una buena opción si se hace de manera bien organizada y consultada. El número de emprendedores y empresarios que deciden ponerse en marcha en territorios distantes aumenta desde hace años y a ritmo cada vez más acelerado. Mucho ha llovido desde que aquí habláramos sobre quiebras bancarias, cierres de empresas y aumento de paro que multiplicarían por cinco los que había entonces.

Viviremos tiempos de millones de parados, de huelgas y de altercados en las calles. Los policías se esconderán, los ciudadanos buenos serán atacados para silenciarlos y los emprendedores sólo emprenderán la huida. No vienen tiempos de coyuntura, es una crisis sistémica. Muchos querrán llamarla crisis durante mucho tiempo, pero otros, los que aquí seguiremos, sabremos mucho antes que los demás que eso no será una crisis sino un cambio rotundo de modelo social y económico. Espero equivocarme en lo que interpreto y no me atrevo a escribir. Un país que verá caer bancos, que se disfrazaran con fusiones o con lo que sea pero que al final en 2013 o 2014 o incluso después todos tendremos que pagar. En esta Era de la avaricia, el horizonte se nos presenta oscuro. Durante tres o cuatro años pintarán bastos. Los españoles han saqueado su país, cuya realidad económica vive bajo un estado lisérgico permanente.

Los efectos de este tripi gigante acabaron y ahora, la política y sus actores, deberán gestionar el enorme chasco. El sueño ha acabado y el despertar es como una garrafa de agua helada. Ningún político fue lo suficientemente suicida como para avisar de lo que se avecinaba pues hubiera certificado su derrota electoral. ¿Quién iba a votar a alguien que garantizaba la mayor crisis económica de los últimos cincuenta años y sus recortes y subidas de impuestos sin compasión? Que alguien les explique que no es una crisis. Que es hora de liderar un nuevo mundo. Y se lo advertimos, la cosa se puso más fea en los circuitos bancarios, en los ayuntamientos y sus derivados. Hoy todo eso es ya una evidencia y el peso de lo cotidiano es tan alto que no podemos ni respirar a pesar de que me rebelo contra todo ese malestar tatuado de manera transversal y espero poder retomar mi espíritu optimista y trasladárselo a mis socios, colaboradores, amigos y clientes.

No todo será malo. En muchos casos, la estrechez resultante provocará que algunos servicios que hasta la fecha se hacían sin mesura, deban adaptarse a los nuevos y gélidos tiempos. Las corporaciones municipales que quieran apostar por un valor en el servicio público deberán modificar sus objetivos si estos son faraónicos o desmedidos. Procurarán, los que puedan, atender exactamente a las necesidades de sus vecinos. El entendimiento por mancomunidades será uno de los efectos inmediatos a esta nueva situación. Algunas poblaciones que ahora no puedan afrontar la construcción, por ejemplo, de un polideportivo de según que dimensiones o coste de mantenimiento, podrán asociarse con otras para afrontar el proyecto con garantías de uso y equilibrio económico. Esto es diferente, duro y poco electoral pero no habrá otro remedio. Lo bueno que conlleva es que el dinero público deba invertirse de un modo mucho más eficiente.

Aun recuerdo la noche de hace un año en la que hablé con un buen amigo que vivía en aquel entonces en Grecia y que dirigía una de las empresas más importantes de Tesalónika. Me decía: “ahora me dedico, tras desayunar en casa de mi madre, a tirarle piedras a cualquier coche oficial que pase frente a mi”. Me dijo que así era hacía tiempo, que lo ejecutaba en equipo y rodeado de parados y embargados cada día durante cuatro o cinco horas. Unos días después publiqué algo que me confesaba otro amigo. Este era directivo de una entidad financiera española y decía que “si la gente supiera la verdadera liquidez que tiene el sistema no se lo creería”. Y a todo eso, hace un año, un 15M, la gente salió a la calle y se habló mucho de ello. Algunos regresaron a sus ordenadores, otros a sus reuniones de barrio y la mayoría a un limbo líquido donde se regeneran las pasiones.

El asunto es grave, ahora lo dicen todos los medios. Mucho más tarde de lo que hubiera sido de agradecer. Tal vez, con algo de tiempo, la gente podría haberse buscado la vida y no estar ahora en este barrizal cada vez más siniestro. Seguimos dando vueltas al mismo circuito y ese ahora ya es un cortocircuito que evidencia la majestuosa incompetencia de cuantos nos han dirigido en las últimas décadas y de cuantos se creyeron que la bonanza sobre la especulación no tiene fin. Lo que vivimos es un robo organizado en concepto de socializar las pérdidas y legalizado por la subida de impuestos que no estamos preparados para soportarla ni en el tiempo previsto, ni en la intensidad prometida, y menos para compaginar un crecimiento económico que pueda salvar todo esto a medio plazo. Por mucho que hagamos, el agujero es tan profundo y oscuro que nos engulle inapelablemente. Les pasó a irlandeses, griegos y portugueses y nos va a pasar a nosotros, a los italianos, belgas y derivados. En ese planteamiento de incerteza dramática hay que poner los tacos y preparar el punto de partida. Un nuevo mundo, una nueva oportunidad.

Esto lo escribo, peleando y arriesgando mi patrimonio otra vez, mirando desde las nubes el majestuoso Océano Pacífico, pensando lo lejos que queda todo, incluido mi hijo de casi siete años y recordando sus palabras en Viber: “papá, ¿cuándo terminará la crisis mundial?”. Le he respondido: “hoy”. Esto termina cuando a cada uno de nosotros se nos meta el gusano obsceno de la rabia, de la revolución personal y de las ganas de tomar las riendas de nuestra propia vida. “Me da igual lo que digan que harán por mí, yo sé lo que yo voy a hacer: emprender”.

Que no nos engañen más. Que le digan a todos que no tienen la más remota idea de cómo desmontar ahora el desastre que han organizado. Primero vertiendo dinero sin reparo, ahora retirando los estímulos, luego acelerando la modificación del sistema financiero, luego salvaguardándolo, primero hablando de reformas, luego de impuestos. Que acepten que el desastre es de tal calibre que no hay por donde cogerlo. Yo ya no cuento con ello y por eso me lo monto yo mismo y me lo organizo a mi manera, esperando el fracaso ilusionadamente.

La sociedad que no arriesga, no avanza. Hoy en día el valor de equivocarse parece un síntoma de final irrecuperable, cuando debería ser todo lo contrario. Sólo se hace gigante aquel liliputiense capaz de acumular errores. Un buen empresario no lo es hasta que no ha fracasado alguna vez. En Estados Unidos ese valor prevalece en cada proyecto que sus ciudadanos ponen en marcha. No hay fracaso malo, sólo hay oportunidad fallida. Hay más. En nuestro país y en algunos de nuestro entorno inmediato entrar en default es sinónimo de imposibilidad de poder afrontar otro reto emprendedor en tu vida. Las catalogaciones contra el histórico crediticio te amputan todas las opciones. Ese es uno de los motivos por los que, poco a poco, hemos ido deconstruyendo una sociedad que en su momento estuvo llena de vida.

Por mucho que nos llueva el mensaje a mi no me cuadra tanto discurso emprendedor. Los que ahora hablan de todo eso no son más que los creadores de tanta miseria prefabricada y tanta burguesía de plástico donde se esconde la escasa capacidad para emprender estratégicamente en muchos puntos de la vieja Europa, de producir competitivamente y de activar los pocos recursos que ya quedan en planes de estímulo que generen un nuevo modelo de crecimiento. Y en eso estamos cuando a uno se le quiebran las piernas pensando en sus ahorros, esos que tanto costaron reunir y que en gran medida dependen de “la buena gestión” de los que no vieron o negaron la que se avecinaba. ¡Menudos como para dejarles a sus merced nuestro capital!

Que obliguen a algún banco a digerir en sus balances a una caja con una agujero bíblico, no ayuda mucho a que el sistema cure sus deficiencias. Que se avance la creación de un banco malo no ayuda demasiado. ¿Alguien puede confiar a estas alturas que un banco repleto de basura financiera va a ayudar a que la realidad se convierta en algo mejor? ¿Alguien cree que tomar todos los activos tóxicos de la banca española y convertirlos automáticamente en los activos de una entidad de resguardo lo soluciona todo? ¿Nos toman por estúpidos? El banco malo se compone de las cosas que nadie va a pagar, de las deudas que se deben eliminar en los balances que evidenciarían quiebras y fallidas técnicas en algunas entidades. El gap es que se confía demasiado en que algún día alguien querrá esos activos malos. Si eso no pasa en un tiempo prudencial, la hostia será soberana y todos tendremos que refinanciar el macro agujero.

Foto: Reuters

Credit Default Swap

Hoy leía un artículo muy interesante sobre lo que debería hacer la banca. Ese post venía muy bien enlazado con el tema que hoy Luis Benguerel nos trae. Con su voluntad didáctica y con el convencimiento que la “alta economía“ puede explicarse con sencillez y sin tapujos nos trae a referencia los CDS. Hace unos años saltaron a la fama. Se les acusó de estar detrás de la quiebra del sistema o, como mínimo de gran parte del modelo financiero existente. Los CDS, es decir los Credit Default Swap, son responsables de muchas cosas y como tal deberíamos saber que son, como se comportan, que importancia tienen hoy en día todavía en la economía y como nos afectan a nivel directo como ciudadanos.

Los CDS son el invento que se creó para cubrir una operación de compra de deuda. Si nosotros compramos deuda de un país o una empresa, podemos cubrir nuestro riesgo pagando una prima. A esa opción se le llama Credit Default Swap. El problema principal de este mercado es que es un producto financiero tratado en un mercado no regulado y sin liquidaciones diarias. ¿Que quiere decir eso? Pues que en realidad es un contrato entre dos entidades. Puede ser deuda sobre una tercera sociedad o país sin que sea necesario tener algo de deuda de ese país o entidad referenciada. Vamos a tirar de algo conocido. En un ejercicio de plantar un ejemplo práctico nos centraremos en los CDS españoles, esos que están en boca de todos estos días de escalada de la prima de riesgo y por derivación del coste de ese seguro de deuda que suponen éstos.

Como podéis ver en este grafico que muestra la deuda desde 2007, es este el momento en el que estamos en máxima tensión. El fotograma obtenido del dashboard de Bloomberg muestra que hemos estado en 520 puntos. Esto significa que si somos tenedores de bonos españoles por valor de 10 millones de euros, para cubrir esta posición a 5 años, como es el caso del grafico, tendríamos que pagar una prima de 520.000 euros. Os aseguro que eso es mucho como podéis ver en el listado que os adjunto con el coste de otros países.