Santafixie lanza su propia marca. El regalo de Navidad ideal.

Santafixie es una de las últimas incorporaciones al portfolio de nuestro vehículo de inversión Idodi Venture Capital. Cumple perfectamente todas las premisas que desde el inicio planteamos como necesarias para ello. Un modelo de negocio totalmente validado, una vocación internacional clara y un estado de inversión cercana a una Series A. Y es que Santafixie es un ecommerce especializado en bicicletas, componentes y accesorios para el ciclismo urbano tanto para adultos y niños que ya es líder en Europa. La noticia es que acaba de lanzar su propia marca de bicicletas. No es algo menor. Dar el salto de marketplace a lanzar un producto propio es un salto cualitativo sólo al alcance de quienes han hecho muy bien el trabajo.

Santafixie es una de las últimas incorporaciones al portfolio de nuestro vehículo de inversión Idodi Venture Capital. Cumple perfectamente todas las premisas que desde el inicio planteamos como necesarias para ello. Un modelo de negocio totalmente validado, una vocación internacional clara y un estado de inversión cercana a una Series A. Y es que Santafixie es un ecommerce especializado en bicicletas, componentes y accesorios para el ciclismo urbano tanto para adultos y niños que ya es líder en Europa. La noticia es que acaba de lanzar su propia marca de bicicletas. No es algo menor. Dar el salto de marketplace a lanzar un producto propio es un salto cualitativo sólo al alcance de quienes han hecho muy bien el trabajo.

La compañía, que opera en España, Francia, Italia, Holanda y el Reino Unido comercializa desde hoy mismo sus propios modelos. Santafixie pasó por uno de los primeros programas de aceleración de Conector Startup Spain, prevé distribuir su nueva marca por toda Europa, mercado en el que cuenta con amplia implantación, y a medio plazo también en otros territorios. El objetivo es que la nueva marca Santafixie se convierta progresivamente en un elemento clave en la actividad y facturación global de la compañía más allá de vender otras marcas.

La nueva marca Santafixie destaca por su diseño urbano, ideado para desplazamientos en la ciudad. Se trata de bicicletas rápidas y ágiles con materiales y acabados de alta calidad. Todas las propuestas son personalizables, ya que el usuario puede elegir entre tres tipos de manillares, varios tipos de ruedas y tres tipos de transmisión. Tienen un centro logístico de más de 1.100 metros cuadrados en Barcelona desde el que se envía todo a cualquier parte del mundo en tiempo récord.

Un equipo excepcional liderado por Xavi Claveria y Juan Pablo Alberca que vende a más de 25 países del mundo y que incorpora, ahora, a su consejo a Christian Rodriguez, el exitoso emprendedor fundador de ByHours, y actual miembro de Hawkers. Entre los inversores que cuenta la empresa destaca Axon Partners Group que lideró la última ronda de inversión. Su facturación alcanzará este año los 3 millones de euros, creciendo desde los 2,5 millones del año anterior, de los cuales, el 70% fueron ventas fuera de España.

Si aun no tienes decididos los regalos de Navidad para la familia, Santafixie es una muy buena opción. Sostenibilidad, deporte, diseño y concepto innovador.

Deliberry y las #mamashopers. Una nueva inversión de IdodiVC.

En menos de un año Idodi Venture Capital alcanza las cinco participadas con la entrada en la ronda de inversión de Deliberry. Estos días estamos cerrando la entrada en cuatro más que seguirán el patrón de nuestro fondo basado en la internacionalización en el mercado anglosajón, un modelo de negocio relacionado con la economía digital socializada y tecnológica, con un producto en el mercado validado y una puerta de entrada vinculada en una pre-serie A.

Incluso lo publicó el Irish Times, en menos de un año Idodi Venture Capital alcanza las cinco participadas con la entrada en la ronda de inversión de Deliberry. Estos días estamos cerrando la entrada en cuatro más que seguirán el patrón de nuestro fondo basado en la internacionalización en el mercado anglosajón, un modelo de negocio relacionado con la economía digital socializada y tecnológica, con un producto en el mercado validado y una puerta de entrada vinculada en una pre-serie A.

Deliberry coíncide con ellos, estaría en el denominado 'FoodTech'. No ha sido fácil entrar en su ronda de inversión por la alta demanda que había. De hecho se cerró en apenas 44 horas. Esta prometedora startup nació en el grupo Antai Venture Builder, de donde han salido otros negocios como Wallapop, CornerJob o Chicplace. Junto a nosotros han entrado en esta ronda la red de business angels Antai BAN, The Crowd Angel, Sputnik, Esade BAN y el fundador de La Nevera Roja, José del Barrio. Acumula desde su nacimiento 3 millones de euros en financiación pública y privada.

Deliberry es actualmente el marketplace de alimentación líder en España, un modelo que está teniendo gran éxito en Estados Unidos y que se está expandiendo por todo el mundo. El asunto es que te lleva a casa la compra del supermercado en tan solo 1 hora y a través de una red de #mamashoppers.

Su innovador modelo garantiza máxima calidad en la selección de los productos, sobretodo en los frescos (44% de la venta), gracias a sus llamadas #mamashoppers, mujeres de mediana edad expertas en hacer la compra. Con acuerdos de colaboración con grandes supermercados como Caprabo y DIA o Veritas, más de 6.000 clientes y 250.000 productos entregados en apenas 10 meses de operaciones.

El éxito se asienta en primer lugar en la entrega inmediata, pues en tan sólo 1 hora puedes tener tu nevera llena. En segundo término en la “multi-tienda”, recibir en una misma entrega productos de distintas tiendas. Y también en la calidad de la selección de los productos, 'gracias a sus expertas en hacer la compra, que seleccionan los productos como si fuera para su familia, aportando gran valor en la compra de los productos frescos'. Los “drivers” de Deliberry reparten en moto o furgoneta refrigerada para entregar los productos en 1 hora y en perfecto estado de conservación.

Mi madre es adicta a Wallapop. Lo reconoce. Tiene 70 años y se pasa el día haciendo Trading de objetos y cosas. La facilidad de uso, el sentido del producto y la experiencia de usuario vinculada a un dispositivo móvil, es la clave. La alfabetización digital está ya en todas partes y estas #mamashopers hubieran sido imposibles de localizar hace apenas unos años. Lo importante es llegar cuando el mercado es capaz de aceptarte. Ni antes ni después.

Deliberry, además, 'genera empleo en uno de los colectivos más afectados por la crisis, las mujeres mayores de 45 años, gracias a los acuerdos con los programas de reinserción laboral de ONG’s como Cáritas, Obra Social La Caixa, ONCE y Cruz Roja'.

Estamos muy contentos de haber participado en esta ronda de Deliberry de manera importante. Su hoja de ruta para expandir el negocio pasa por Madrid, Roma, Milán y París. Esperamos que se sumen Londres y Dublín (para poder usarla). Sus competidores mundiales le van a exigir que lo hagan. Entre ellos destacan la californiana Instacart (274MM recaudados), Redmart de Singapore (55MM recaudados) o la india Peppertap (41MM recaudados).

Recuerda que si quieres más información sobre nuestro fondo de inversión abierto a pequeños y medianos inversores puedes solicitar información aquí.

Equilibrar inversiones tecnológicas y tradicionales

Hace un par de meses que lanzamos nuestro fondo de inversión especializado en Venture Capital donde pequeños inversores tenían cabida en la primera fase y donde ya hemos cerrado nuestras tres primeras inversiones que publicaremos antes de agosto. Han sido muchos los interesados que en su deseo de analizar las posibilidades de entrar o no, nos preguntaban por lo ideal de combinar este tipo de apuesta con otras más tradicionales.

Hace un par de meses que lanzamos nuestro fondo de inversión especializado en Venture Capital donde pequeños inversores tenían cabida en la primera fase y donde ya hemos cerrado nuestras tres primeras inversiones que publicaremos antes de agosto. Han sido muchos los interesados que en su deseo de analizar las posibilidades de entrar o no, nos preguntaban por lo ideal de combinar este tipo de apuesta con otras más tradicionales. Las inversiones de cualquier tipo son en realidad una renuncia al consumo cotidiano de capital basado en obtener un rendimiento en el futuro. Para ello hay versiones más arriesgadas y otras de menor peligro. Cuanto mayor es la posibilidad de beneficios mayor es también el riesgo que tiene. Muchas veces la inversión es algo que se ve a muy largo plazo pero también las hay en términos más cortos. La inversión en si misma es sólo un instrumento por el que una persona o estructura coloca su capital con el objetivo de rendir sin hacer ninguna actividad concreta, lo que se llama ingresos pasivos.

Algunos de los participantes en cualquiera de los dos fondos en los que tengo participación, Idodi Venture Capital o en Sitka Capital, son inversores de tipología mixta, es decir, apuestan parte de su capital en dos o tres fórmulas que combinan riesgo y tiempo. Por un lado participan de fondos arriesgados de alto potencial y riesgo y por otro en fondos tradicionales con mayor protección y menores expectativas. Es una forma de sacar partido de los ahorros. Hay una amplia y variada oferta de fondos de inversión, desde modelos unitarios hasta combinaciones que se adapten a diferentes necesidades.

Recordemos que invertir en un fondo especializado en startups se hace esperando desinversiones o ‘exits’ de esas empresas tecnológicas de alto potencial de crecimiento. Combinar este tipo de inversión más sofisticada con otras más tradicionales puede ser una muy buena idea. Durante los años que me dediqué a la inversión profesional tradicional conocí diversos productos financieros y cada uno tiene su potencial y valor en un modelo combinado.

Hoy en día, el modelo mixto basado en términos tradicionales se les denomina de muchos modos, a mi me gusta especialmente como se definen los Fondos Perfilados que lidera Banco de Sabadell por ejemplo, y que se gestionan activamente con el objetivo de maximizar la rentabilidad, manteniendo constante el perfil de riesgo de cada uno de ellos y permitiendo atacar diferentes oportunidades en mercados internacionales. Un fondo perfilado permite un amplio margen para adaptar una selección de activos con las perspectivas diversificando geográfica y sectorialmente, lo que reduce riesgos y es un buen complemento a otras inversiones más difíciles.

Otros modelos de inversión que la mayoría de nuestros socios combinan con el capital riesgo de un fondo especializado en Startups suele ser Inversiones de Propiedad para los que se propongan objetivos a largo plazo. Un modelo que volverá a imperar desgraciadamente en los próximos años en países que parecen no haber aprendido la lección.

Otra es el depósito a corto o largo plazo que suelen tener una garantía total y con una rentabilidad concreta. Es un buen camino equilibrar una inversión de riesgo con esta. Los retornos son muy escasos pero permiten estar en un punto de balance medio si hay varias apuestas más complejas también.

Otra combinación que estamos viendo en nuestros productos de capital riesgo son las acciones, fondos medios o ETFs que se sirven del modelo a cuota de derecho y participan en empresas con recorrido en el mercado de valores. Digamos que también combinan bien pues por un lado tienes una startup (o grupo de ellas mejor) con cuentas de resultados escasas y con muchas expectativas y por el otro compañías que se pueden seguir con retorno de dividendos a plazos más cortos.

En el modelo tradicional combinable también aparecen los bonos. Un dinero que el inversor pone durante un tiempo concreto a un interés concreto. Es factible de retirarse el capital y tiene un propósito comercial para negocios normalmente. Digamos que si quieres invertir a corto plazo, ese es el ideal.

En definitiva, combinar inversión arriesgada con otras que lo sean menos es una buena decisión. Recomiendo entrar en el mundo de las startups, hacerlo en fondos especializados para poder diversificar y no apostar todo en una sola. Son muy pocas las que logran ser exitosas por lo que cuantas más estén bien elegidas en un fondo de este tipo más posibilidades hay de recibir compensación por ello. A la vez recomiendo que este tipo de participación se equilibre con otras de menor riesgo. He comentado algunas y valoro especialmente, como he dicho los fondos perfilados por su punto de equilibrio entre riesgo y rentabilidad que ofrecen.

Hay muchísimas más opciones desde materias primas hasta divisas. De todo, pero hoy quería hablar de como se pueden relacionar algunos de ellos con el modelo startup. Los países más prósperos son los que más invierten. La tradición inversora de sus ciudadanos, sus empresas y su estructuras económicas transfieren directamente un modelo de participación en la economía que hace un lugar más emprendedor o menos. Para emprender hace falta capital, y el capital se fabrica invirtiendo con él. La rueda es básica.

Adictik o como cambiar el punto de vista publicitario.

Primero llegaron las cámaras digitales. Facilitaban fotografiar y ver sus efectos inmediatamente. Luego los teléfonos móviles que retrataban desastrosamente cualquier cosa y, no sin complicaciones, podías descargártelo en tu equipo de sobremesa. Era una maravilla, ¡un teléfono que fotografiaba! Más tarde los teléfonos pasaron a ser otra cosa y les pusimos el adjetivo de ‘inteligentes’.

Primero llegaron las cámaras digitales. Facilitaban fotografiar y ver sus efectos inmediatamente. Luego los teléfonos móviles que retrataban desastrosamente cualquier cosa y, no sin complicaciones, podías descargártelo en tu equipo de sobremesa. Era una maravilla, ¡un teléfono que fotografiaba! Más tarde los teléfonos pasaron a ser otra cosa y les pusimos el adjetivo de ‘inteligentes’. A la vez las redes sociales se instalaban en nuestras vidas. Habíamos pasado de una Internet unidireccional a otra socializada. La fotografía estaba lista para mutar.

De fotografiar pasamos a distribuir momentos. La mayoría de los 22 millones de fotos que se suben a la red en una hora en el mundo ya no son para la colección del autor, lo son para distribuir sensaciones, vivencias y compartir experiencias con la comunidad. En ese preciso instante en el que una fotografía pasa a ser un hecho social que supera su propia definición, la publicidad se quedó descolocada. Y sigue descolocada. Que las marcas andan algo perdidas desde que se impuso la llamada ‘conversación’ en la red es más que evidente. Muchos son los ejemplos de cómo en lugar de involucrarse han pasado a hacer un uso modernizado pero con un fondo muy tradicional. Han pasado de decir sin escuchar a escuchar y decir. Son excepciones las que han entendido que la ‘marca’ la forman sus clientes incluso por encima de su propia identidad.

De momento, los equipos de comunicación que se han lanzado a la conquista de las redes sociales no han hecho más que gestionar de un modo similar a como lo hacían en la red antes de su aparición. Ponen anuncios en mil lugares y se basan en la ingeniería inversa para detectar dónde y cómo pueden incrementar su penetración. Da resultados, pero no será suficiente en breve, fidelizar es otra cosa. De hecho, cuando deciden ‘adentrarse’ en la relación directa con sus clientes en busca de ‘fans’ de su marca no hacen mucho más que regalar productos a supuestos influencers a fin de que se hagan fotos con dichos productos. Inundan la red de contenido comprado de un modo u otro y que no es más que una réplica a contratar un famoso que muestre lo encantado que está con tu marca.

Sale más barato y cada vez más es menos eficiente. De hecho, muchas marcas están reflexionando sobre esto y se han lanzado a experimentar por otros medios. En ese punto están. Las conclusiones de algunas de ellas empiezan a ser más que clarificadoras. En un escenario donde el big-data y la gestión de datos automatizados no hace más que requerir información para analizarse, trazabilidad de usos de sus logos y de cómo se comporta todo ello, apareció una aplicación española que va a conquistar un espacio vacío hasta la fecha.

Adictik es una aplicación gratuita, de momento para iOS y en breve para Android, que viene a responder a una demanda de gente joven, y no tan joven, de sentirse parte integral de lo que representa y supone el consumo de sus marcas preferidas. De la mano de dos emprendedores, Laura Santolaria y Kilian Sevilla, expertos en eso de marcas y marketing digital aparece la que está llamada a ser una de las sensaciones del año. En apenas una semana han alcanzado miles de descargas y el crecimiento no hace más que crecer exponencialmente.

Un nuevo paradigma llegó para quedarse en el concepto publicitario digital. Cada vez cuenta menos lo que te dice la marca y más lo que la gente está dispuesta a decir o hacer por ella. Adictik juega con el concepto en si y le da la vuelta basándose en un hecho que otras aplicaciones de éxito habían olvidado, poner tu marca a cada instante que distribuyes. Los creadores de Adictik la definen como una especie de Instagram de las marcas. De hecho combina bien. Te haces una foto y pones una marca que ‘defina’ el momento y la vinculas a tu cuenta de Instagram automáticamente. No hay fricción. De ahí al resto de redes.

Cuando me presentaron este proyecto hace más de un año le vi sentido aunque en mi caso no detecté que pudiera convertirme en ‘adictik’. Parecía una aplicación destinada a gente joven, amante de sus marcas, habituados a Instagram, Snapchat u otras, que mayoritariamente están plagados de Milenials. Pero reconozco que no ha sido así. Es divertida y cuando llevas un rato usándola ves ‘anuncios’ por todas partes. Cualquier foto es susceptible de tener un logo que la defina mejor. Es curioso pero es así. Debemos estar sujetos a una especie de ley sociológica que nos vincula cerebralmente momentos y marcas sin saberlo.

Adictik permite subir fotos y añadir el logotipo o claim de miles de marcas y luego compartirlo y justo ahí entra lo que para mi realmente tiene valor más allá del juego y anécdota del uso en si. Es una demostración de que los usuarios, los individuos, tenemos el poder de las marcas, una oportunidad de convertirse en protagonistas de ellas. Ya hay acuerdos con varias de las más importantes para que valoren y atiendan a los usuarios que se fotografían con el logo de éstas. De hecho a medida que el resto de amigos votan (con un gesto llamado Shaka!) cualquier usuario ‘anónimo’ puede convertirse en el favorito con respecto a esa marca. Es el ránking de cada marca que serán premiados por las mismas. Es como darle la vuelta al tema.

Particularmente destacar que Adictik fue acelerada en la primera edición de Conector y que actualmente ya está preparando su salto internacional al ser un desarrollo claramente anglosajón. Tengo la suerte de haber podido invertir y participar desde su origen en la definición del proyecto junto a Marc Ros y Risto Mejide, expertos en marcas y publicidad.

Os invito a probarla. Es sencilla como lo fueron otras Apps de éxito. Todavía está en fase de ajustes y mejoras y por eso pueden todavía fallar alguna cosas. De hecho los emprendedores agradecen todos los comentarios en su perfil de Facebook. Los que en Dublín o San Francisco ya la han visto la definen como una de las Apps a tener en cuenta. Os va a gustar.

Primer comité de inversión en Startups de Idodi Venture Capital

El próximo 17 de junio el comité que decidirá las dos primeras inversiones de nuestro vehículo de inversión Idodi Venture Capital. Las noticias sobre nuestro ‘pledge fund’ se van a ir produciendo en los próximos días, con nuevas incorporaciones en el accionariado y con extraordinarios acuerdos que hemos ido cerrando con importantes actores de la economía digital en toda Europa. Especialmente entre Irlanda y España, espacios naturales de nuestro trabajo como ya definimos en su presentación. Si tienes una empresa tecnológica con alto potencial de crecimiento en el campo del Big Data, Cloud computing, Internet of Things, Mobile, SAAS, Sharing economy o Inteligencia artificial, con un producto en el mercado, un ruta definida de internacionalización en el mercado anglosajón (Estados Unidos y Reino Unido) y estás buscando financiación, no dudes en ponerte en contacto con nosotros para aplicar antes de mediados de este mes. Si tu proyecto nos encaja nos pondremos en contacto. Si no llegas a tiempo tendremos otro comité a mediados de julio dónde tendrías otra oportunidad.

Si por otro lado quieres participar de nuestro fondo, bien porque ya eres miembro de otros o eres inversor particular, y consideras que ser parte de Idodi Venture Capital te aporta diversificación por su modelo y por su espacio destinado, también ponte en contacto con nosotros.

La voluntad de invertir en startups cuyo 'roadmap' contenga un destino claro en el mercado anglosajón, especialmente Estados Unidos, hace a nuestro fondo en su inicio algo diferente. Es cierto que vemos muchos proyectos que incluyen en sus documentos ejecutivos una fase de internacionalización pero muchas veces es más una voluntad que una opción asequible. En IVC este tema se tratará con especial cuidado y no se entrará en ninguna participada que no tenga ese punto bien resuelto.

Para resolver ese punto, IVC nace con un socio estratégico irlandés que nos ayudará en el estudio de este patrón y sus posibilidades reales y, en segundo término, a ayudarles a que se cumpla. Como sabes Irlanda se ha convertido en el canal directo de inversión de los grandes fondos norteamericanos en startups europeas. En España hay muchas startups interesantes que no llegan a un estado de primer orden por ese eslabón que vamos a intentar ayudar a poner en la medida de lo posible. Por un lado localizándolas con un desarrollo de negocio demostrable, por otro estudiando desde dentro un control y apoyo de su expansión y finalmente intermediando en la localización y presentación de éstas en los foros de los grandes fondos que en Dublín sobretodo se dan cita periódicamente. No es necesario que estas startups se ubiquen en Irlanda, simplemente deben tener claro que ahí hay un altavoz preparado para su lanzamiento a Estados Unidos principalmente.

En este punto también es clave destacar que modelo de startups vamos a seleccionar. No invertimos en ‘seed’ capital, en ese campo, personalmente, ya trabajo y soy socio de otro interesantísimo fondo, Sitka Capital, más encaminado a una apuesta temprana. IVC busca el segundo relevo. Ese relevo que se toma cuando ya has salido al mercado, obtuviste una ronda seed y necesitas ahora tu primera inyección para llegar a la ronda A. El rango de éxito aumenta en este rango aunque obviamente es más difícil localizar esas empresas.

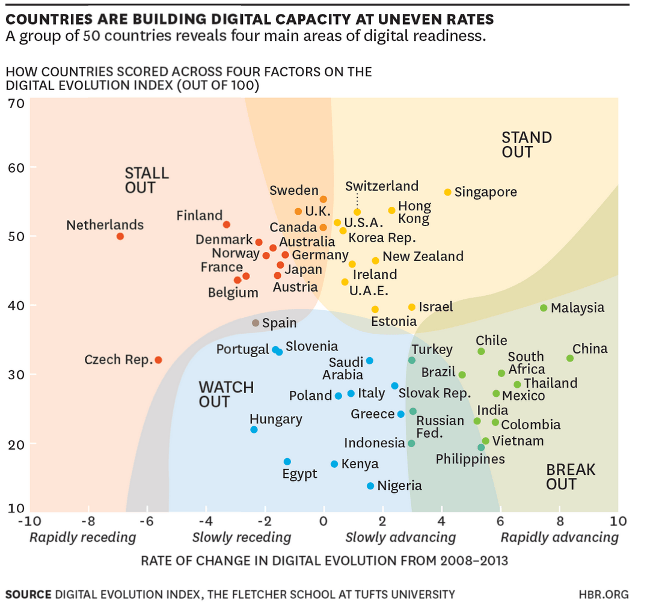

Estos días en Irlanda están siendo intensos, aparte de fríos. Desde que el país fuera incluido junto a Israel y Singapur como uno de los países más destacados por la Harvard Business Review como una de las estructuras en las que la economía digital se está moviendo más rápidamente, la activación de eventos y llegada de nuevos actores ha ido en aumento.

Singapur encabeza la lista destacado por su sofisticada infraestructura digital y ha seguido para afianzar su posición de liderazgo mediante la inversión en infraestructura. Otros países citados como destacándose incluyen Suiza, Hong Kong, Corea del Sur, Nueva Zelanda y los Emiratos Árabes Unidos. Los llamados países 'Stall-out' que han demostrado liderazgo en el pasado pero ahora están perdiendo impulso incluyen Noruega, Francia, Dinamarca, Bélgica, Finlandia, República Checa y los Países Bajos. Hay otros del tipo 'Break-out’ que son los países que tienen el potencial para desarrollar economías fuertes y digitales que se están moviendo rápido incluyen Malasia, Chile, China, Sudáfrica, México, India, Colombia y Vietnam. Los ‘Watch-Out’ son los países que carecen de impulso como Portugal, Polonia, Italia, Grecia y Hungría.

España se encuentra, según la Harvard Business Review, en un punto intermedio entre Stall-Out y Watch-Out. Mucho hay que trabajar como hemos señalado en innumerables ocasiones. El futuro no se construye sólo, tomar el tren de la modernidad depende de afrontar los retos de la economía digital en serio. Es obvio que estamos en un planeta digital que ha iniciado un viaje apasionante, pero no todos vamos a la misma velocidad. Desde Idodi Venture Capital intentaremos construir un humilde puente que ayude a eliminar algunos de los puntos de fricción que detectamos a diario.

Los próximos mil millones de consumidores están online y estarán tomando sus decisiones digitales en un dispositivo móvil, muy diferente a las prácticas de los primeros mil millones que ayudaron a construir muchos de los cimientos de la industria del comercio electrónico actual. Nos toca identificar los actores de ese cambio y hacerlo desde dentro, no vale señalar y no hacer nada. Como te decía, si tienes una empresa digital en disposición de crecer o eres un inversor o gestor de inversores y crees que nuestro proyecto es interesante, dímelo.

Oportunidad para pequeños inversores

A finales de noviembre Openshopen finalizó la ronda de inversión prevista con éxito tal y como se hizo eco la prensa. En gran medida la entrada de un socio de referencia tecnológica, que nos está impulsando en el gigantesco y complejo mercado africano, supuso la casi totalidad de la misma y dejó casi sin opciones a aquellos para la que estaba destinada, los pequeños inversores.

Por esa razón y debido al interés mostrado por un buen número de pequeños inversores a los que el ‘ticket’ mínimo de entrada dispuesto les era superior a sus expectativas, el Consejo de Administración ha decidido abrir la ronda prevista para 2015 con un tramo ‘puente’ inicial para este tipo de posibles interesados que difícilmente podrían atender su interés cuando la abramos completamente. La barrera de entrada ahora es muy asequible para quien quiera entrar en modelos de inversión tecnológica sin grandes cantidades en juego.

El equipo financiero ya se ha puesto en contacto con algunos de los que se mostraron dispuestos si volvíamos a abrir otra ronda, puesto que el volumen no será muy alto y la oportunidad ahora es muy buena. El consejo ha definiendo un número determinado de estos posibles inversores y de menor importe entre los que si quieres estar puedes ponerte en contacto conmigo aquí y nuestro equipo te informará de cuanto precises.

Si la ronda ‘seed’ que hicimos hace dos años sirvió para definir y poner en circulación un gran producto, si la segunda que finalizó el pasado año fue para desarrollar negocio y apuntalar la tecnología, esta tercera que empieza con este tramo inicial para pequeños inversores, se destinará a comunicación focalizada, conceder gasolina a los contratos firmados con diversas instituciones y corporaciones y para la implantación de acuerdos y equipos en cinco países más de los 10 en los que ya estamos.

La verdad es que Openshopen, tras la adquisición por TheEtailers, es ahora una gran familia. Me siento tremendamente agradecido a los inversores que desde el principio apostaron por nuestro proyecto y que día a día siguen ayudando y estimulando todo cuanto somos. Hacer una empresa grande se puede lograr de muchos modos y una es gracias a los socios que la sientan un poco suya. Este es el propósito.

En el día de hoy, aparte de los Partners locales en esa decena de países, también tenemos parte del equipo de Barcelona desplazado en Lagos, en Bogotá y en Rio de Janeiro. Todos ellos, lejos de casa, siguen aportando el valor principal de Openshopen: espíritu de sacrificio y amor por el comercio electrónico, pasión por cuanto se puede lograr en eso de acercar la tecnología a las personas, de facilitar su acceso. Nuestro patrón: que vender por Internet sea fácil.

Lo dicho, si te interesa ser parte de este gran proyecto, un sueño que se está haciendo realidad y que seguirá creciendo bajo la batuta de Santiago Sánchez, tienes ahora una oportunidad. Pídeme información, yo mismo o el equipo te la ofreceremos. Como te decía, el ticket de entrada es puntulamente bajo y asequible en esta ocasión puesto que el tramo del que hablamos no es muy grande.

Invertimos en 'crowdfunding' deportivo: Sponsorto

Desde hace tiempo vengo analizando diversos proyectos sujetos al modelo ‘crowdfunding’ y finalmente decidí apostar por Sponsorto, una plataforma de micro-mecenazgo deportivo que ha logrado sumar a gente muy interesante entre periodistas, deportistas olímpicos y expertos en negocios digitales. Ocupo muchas horas de mi día en la práctica deportiva. Lo hago por placer y por necesidad. El deporte es algo que siempre me ha acompañado y que considero sustancia indispensable en una sociedad sana, creativa y emprendedora. Como dice el CEO de Sponsorto, Francisco Carballo, ‘en nuestro país llevamos unos años verdaderamente difíciles, difíciles para muchas personas y colectivos a los que se les han cambiado las reglas de juego de la noche a la mañana’.

Lo cierto es que hasta hace unos años nuestra sociedad disponía de unos recursos que hoy por hoy ya no existen o cuando menos no se distribuirán como hasta ahora. El tablero se ha movido, los jugadores han cambiado de posición y las reglas ya serán otras para siempre.

Muchos colectivos están sufriendo la adaptación. Algunos la niegan incluso. Pero ha habido un sector especialmente castigado y silencioso, un sector que ha seguido trabajando en silencio, un sector compuesto por deportistas, Federaciones, Asociaciones, y aficionados. Un conjunto de personas que aman el deporte, que saben que parte del éxito arranca en el sacrificio, un sector que representa la marca país con un valor incalculable.

El Deporte posiblemente es uno de los colectivos en los cuales los recortes desde el sector público sumados a la delicadisima situación del sector privado, grandes empresas y pymes sin liquidez prácticamente para cubrir sus necesidades operativas, han revertido en situaciones dramáticas en algunos casos. Es cierto que algunos procesos deben optimizarse y racionalizarse dentro de la estructura interna del sector, pero también es cierto que esa necesidad formará parte de una nueva manera de obtener y redistribuir los recursos para cubrir las necesidades operativas de deportistas, Instituciones, Asociaciones y Federaciones en el sector.

La tecnología abre nuevos retos y nuevas oportunidades y es aquí donde Sponsorto.com quiere ofrecer a los usuarios una plataforma para promover y ayudar al deporte base, el deporte amateur, los deportistas profesiones y todas las Instituciones, Asociaciones y Federaciones deportivas. Una plataforma de micro-mecenazgo deportivo que ayude a la consecución de los recursos necesarios para la realización de actividades deportivas, una plataforma que persigue la rentabilidad social de las aportaciones que puedan realizar particulares y empresas.

PopPlaces.com despega

Hace unas semanas informé de la inversión que hice en la startup PopPlaces. Cierto que la mía es una inversión que se canaliza por tres vías: como miembro de Conector, por otro como parte del fondo Sitka Capital y, finalmente con la aportación económica que hizo Idodi. En total un buen pool de participaciones de uno de los proyectos que más bien está siendo atendido por medios, instituciones y ecosistema emprendedor. Lo demuestra que en apenas unos días cerraron una primera ronda de tipo ‘puente’ por valor de 120.000 Euros y que dedicarán a marketing y comunicación para aumentar la oferta de espacios en Barcelona y Madrid y así proporcionar más posibilidades a la demanda que han detectado latente.

Hace unas semanas informé de la inversión que hice en la startup PopPlaces. Cierto que la mía es una inversión que se canaliza por tres vías: como miembro de Conector, por otro como parte del fondo Sitka Capital y, finalmente con la aportación económica que hizo Idodi. En total un buen pool de participaciones de uno de los proyectos que más bien está siendo atendido por medios, instituciones y ecosistema emprendedor. Lo demuestra que en apenas unos días cerraron una primera ronda de tipo ‘puente’ por valor de 120.000 Euros y que dedicarán a marketing y comunicación para aumentar la oferta de espacios en Barcelona y Madrid y así proporcionar más posibilidades a la demanda que han detectado latente.

Karen Prats y David Pérez lideran este proyecto que, junto a otros cinco han disfrutado del primer programa de aceleración de Conector Barcelona. De hecho ellos mismos aseguran que ‘la aceleración en Conector nos ha servido para aclarar todas las dudas que teníamos sobre estrategia, además gracias al networking de nuestros mentores hemos podido empezar a contactar con empresas importantes y hemos podido abrir las primeras puertas en el mercado’.

Una de las novedades de última hora ha sido la nominación como finalista a la Mejor Iniciativa empresarial de la AIJEC por ser una iniciativa disruptiva que permite a las empresas adquirir un espacio sólo por el tiempo que lo necesiten (días, semanas o meses) para vender, celebrar un evento, presentar un producto, desvirtualizarlo o emprender una idea.

La pretensión de flexibilizar el sector inmobiliario para que se adapte mejor a la realidad socioeconómica actual es su fuerte.

Finalmente destacar lo bien acompañados que están en esta primera fase de expansión. Allí estamos para lo que necesiten gente como Carlos Blanco (Fundador de Grupo ITnet y Akamon), Gerard Olivé (Wallapop/ Be Republic), David Tomás (Cyberclick), Elena Gómez de Pozuelo (presidenta de la Asociación Española de la Economía Digital), Axel Serena (Alva House) Miguel Vicente (Let’s Bonus)

PopPlaces.com es un modelo de negocio que ya funciona tanto en Estados Unidos, como en el Reino Unido. Recientemente, el equivalente americano de PopPlaces.com, Storefront, con sede en San Francisco, ha protagonizado una ronda de inversión liderada por Spark Capital de 7,3 millones de dólares.

El número estimado de transacciones de PopPlaces.com es de 700 alquileres el primer año, 2000 el segundo y 4500 el tercero, con una facturación total de 2M€, 5,5M€ y 12,5M€, respectivamente. PopPlaces.com prevé su internacionalización a finales de 2015 y pretende empezar por Europa donde espero poder ayudarles en mercados que conozco bastante bien.

Revoluciones en marcha: 'crowdfunding'

Vivimos en beta constante. Sorprendentemente asistimos a una transformación gigantesca y lo hacemos de un modo casi natural. Algunos elementos nos muestran la dimensión de la erupción y otros, sinceramente, nos la amortiguan. A esta última pertenece todo lo que tiene que ver con el modelo financiero, aquel que hizo aguas hace ya más de seis años. Pero la historia les tiene reservados una sorpresa. No se dan cuenta, o si, que el viento sopla fuerte y lo hace a ráfagas, pero tumba todo lo que se le pone delante si no le sirve. La banca actual, sirve, pero no es eficiente para lo que la sociedad, los emprendedores, las nuevas dinámicas económicas y la nueva escala de valores en las fases de creación, fabricación y venta, precisan.

Es muy curioso detectar como no es solo ya un tema de ‘nueva moneda’ como el bitcoin, o una sociedad de valores en alta frecuencia, ni tan siquiera tiene que ver con las nuevas reglas de la economía digital. Tiene que ver con una nueva conciencia social y casi genética que toda una nueva generación está desarrollando sin darse cuenta. Los cambios, tenemos experiencias recientes, son rápidos y se llevan por delante a cualquiera.

No es cuestión de adaptarse, estoy seguro, se trata de aceptar que hay cosas que ya no tienen futuro, no funcionarán y otras vendrán. Es más barato cerrar un negocio y fundar otro con la experiencia adquirida que esforzarse en modular, estilizar y retocar el que ya no se adapta bien a los tiempos que corren. Incluso veremos cosas sorprendentemente buenas. Entidades financieras apostando por proyectos que suman en el ámbito del ‘crowdfunding’. Miren sino el detalle al que hace referencia Carlos Blanco en su blog sobre las cinco primeras inversiones que el fondo BStartup del Banc de Sabadell. Una de ellas es de ‘crowdfunding social‘.

Un ejemplo claro de cómo se está desarrollando esa mutación gracias a la capacidad de romper cadenas de valor inamovibles, a tumbar muros inquebrantables y al empoderamiento que la tecnologías está dando a las personas sería el denominado ‘crowdfunding’ que otros nos gusta llamar ‘la democratización del espíritu empresarial’.

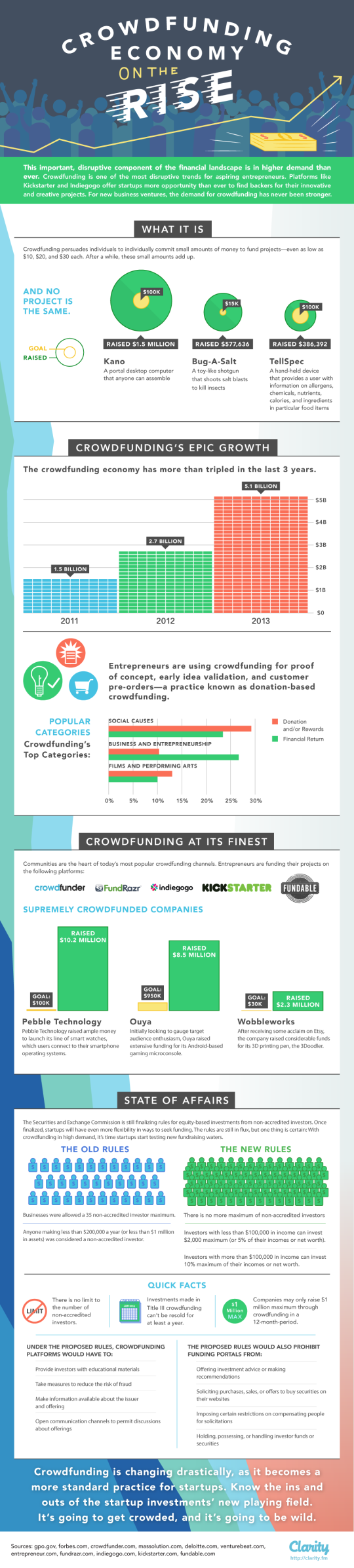

Hay proyectos que difícilmente lograrían financiación en el mundo ‘real’ de los bancos y entidades de soporte al emprendedor. Por ejemplo, Bugasalt, un juguete como una escopeta que dispara ráfagas de sal para matar insectos que recaudó más de medio millón en una plataforma de ‘crowdfunding’. El mercado resulta que esperaba ansioso el ‘juguete’, pues como se puede entender, los que aportaron dinero eran potenciales clientes. Lo que estos proyectos suelen tener en común es que los consumidores los quieren y ponen el dinero incluso previamente. Son ellos mismos los que, dispuestos a pagar para que se desarrollen, ponen el capital previamente y a partir de la imaginación de un empresario se logra generar.

Lo importante es empezar a ver las cifras que se manejan. En los últimos 3 años, la economía crowdfunding ha casi cuadruplicado su peso llegando ya a más de 5.100 millones de US$ en Estados Unidos. Poco en comparación con el mercado tradicional pero en plena línea de crecimiento exponencial. El ‘crowdfunidng‘ es apenas un bebé, está en pañales, se deberá estar atento pues, como se verá, la economía de captación de fondos de modo abierto y popular está apunto de vivir su mayor punto dramático de transformación como indica este gráfico que hoy acompaño y que ha creado el portal Clarity.

En breve podré informar de otra inversión que acabo de hacer sobre un proyecto en este sentido y que me ilusiona especialmente.

Está en tus manos

A partir de mañana en este blog trataré ejemplos de negocios en los que he tenido que ver. Sus aciertos y sus fallos. Detallaré temas de gestión de personal, management directivo y aspectos de desarrollo comercial o tecnológico. Una especie de terapia que será muy útil para todos creo. Pero hay dualidades que querré reflejar. Hay binomios que parecen resultado de la generalización, pero la estadística también lo es y nos la tomamos muy en serio. Seguramente el término medio sea el idóneo para todas las comparaciones, sin embargo, ¿innovación y emprender no deberían de ir juntos? ¿Son los emprendedores los gestores del cambio a partir de un valor por la innovación que se les presupone?

Innovar hoy en día es algo muy complicado, ya nada está limitado como en el pasado. Antes alguien que se ponía en marcha, primero estudiaba, luego trabajaba y al jubilarse se dedicaba al ocio. Ahora eso ha cambiado, primero se jubila, luego aprende y finalmente trabaja. O incluso de otro modo, primero trabaja, luego aprende y al final se jubila, para volver a trabajar más tarde o estudiar, vete tú a saber. El cambio de orden si afecta el producto. Es muy distinto. Por eso ahora decir que una cosa va ligada a la otra no es tan evidente, pero si sabemos que muchos de esos procesos están generando un verdadero valor innovador.

Hay ejemplos que demuestran lo que digo, pero, me quedo con uno denominado modelo de “ecoinnovación”. Concretamente uno que Gunter Pauli cita como experiencia de calado social en la isla canaria de El Hierro. Pauli “fue capaz de movilizar más de cien millones de euros en un año con recursos naturales como el viento, la marea o la agricultura“. Ahora mismo, cuenta que a partir de ese proyecto, surgieron 19 proyectos capaces de generar trescientos empleos. Pero como siempre pasa en un país donde emprender es pecado, se mantiene el escaso interés por este nuevo modelo.

Gunter Pauli es alguien admirable. Recomiendo descubrirlo a través de sus libros, de sus videos o de sus aventuras explicadas por otros. Sus libros se escriben en España muchas veces y lo curioso es que, en lugar de editarse aquí, se traducen en China y Corea prioritariamente. De hecho si quieres uno de sus últimos textos debes pedirlo en húngaro como más cercano. Este hombre dice cosas como esta: “cuando se toma café sólo se aprovecha el 0,2% de un grano de café, nadie presta atención al otro 99,8%”. Con él, en Colombia se producen hongos tropicales a menor precio y con más calidad que los chinos y nadie lo destaca, siendo uno de los elementos farmacológicos más potentes y efectivos contra múltiples acepciones y enfermedades cutáneas”.

Sigo pensando que el grado de responsabilidad de los emprendedores digitales y tecnológicos es muy alto. Somos de algún modo quienes, obligados o no, debemos impulsar cambios severos en la manera de gestionar empresas, en los valores de éstas y del modo en el que se relacionan con otras de su misma ‘especie’.

En esta nueva era, en este nuevo ecosistema plagado de ideas, en ese nuevo mar en el que deberemos navegar, los que antes entiendan que deben impulsarse con vientos desconocidos, los que sepan que es tiempo de veleros y no de lanchas motoras, esos sobrevivirán, crecerán y serán mucho más felices. Los que escuchen a sus mandatarios, a esos dirigentes aparentemente perdidos, a esos que cambian sus previsiones una y otra vez, los que esperen de ellos que les ayuden a sobrevolar este momento crucial de la historia sufrirán mucho más.

No es momento de subsidios sino de purgas, no es momento de alargar agonías sino de amputar aquello que está podrido. El sistema es demasiado duro y robusto como para permitir un parto sin dolor, pero el sistema no es inmune. El momento está cerca y me ilusiona enormemente que así sea. Deseo un mundo mejor para mi hijo, mejor que este. Me gusta pensar, y me estimula hacerlo, que yo puedo ser parte de esa metamorfosis a pesar de políticos y derivados, que en mi mano está la opción de innovar, emprender, innovar emprendiendo y emprender para innovar. En mi mano está todo cuanto yo quiera.

La innovación no nos dará el paso a este nuevo escenario por si misma pero sin ella será imposible salir de modo efectivo y completo. Por eso es imprescindible que los motores económicos preexistentes asuman su condición e innoven en lo fundamental. Si no se les anima, en momentos de escasez, pocos lo harán y estaremos perdiendo la gran oportunidad de modernizar y posicionar este país en la vanguardia económica que nos venden.

Aprovechar el momento económico

Sabemos de países que crecen por encima del cuatro por ciento y la miseria campa por las esquinas. Salir de la recesión no es más que un derivado aritmético que en estos tiempos precisa de otras variables para poder decir que “vamos bien”. Es cierto que España saldrá de “la crisis” en un par de años largos, es cierto que en términos comparativos podremos interpretar que las cosas subirán y bajarán según la estación del año pero que, de algún modo mágico, los datos macro irán ofreciendo tendencias positivas.

A fecha de hoy ya se pueden identificar algunos puntos a favor del final de un túnel que unos llaman crisis con cambios importantes y otros llamamos cambio de época a través de una crisis como detonante. Da igual, lo importante es que el momento es histórico y como tal debe vivirse, verse y trabajarse.

Salir de la recesión, la consolidación fiscal, la corrección en el sector exterior con una balanza comercial más equilibrada, la inversión extranjera en aumento, un turismo batiendo todas sus marcas de ingresos, una industria del automóvil tomando impulso como en épocas lejanas, sorprendentemente un aumento de la confianza de los consumidores, recuperación del índice de producción industrial, el Ibex liderando las bolsas europeas, el coste por endeudamiento público mucho más bajo y en definitiva una serie de factores que hacen pensar que estamos en la antesala de otra oportunidad de subirnos a algún tren.

Hay riesgos importantes como que la inflación anual estimada del IPC en octubre de 2013 es del –0,1%, de acuerdo con el indicador adelantado elaborado por el INE. Este indicador proporciona un avance del IPC que, en caso de confirmarse, supondría una disminución de cuatro décimas en su tasa anual, ya que en el mes de septiembre esta variación fue del 0,3% y, técnicamente estaríamos entrando en deflación. Mal asunto pues demuestra que tal vez, esos datos del consumo son derivados de una campaña turística buena y no de un modelo sostenido. Parecido a los datos fraudulentos que nos exponen sobre el paro cada cierto tiempo. ¿Entramos en deflación?

Por desgracia los que dicen ser responsables de dichas mejoras seguramente les ha pillado por sorpresa y aseguran que, con paciencia, todo llega. La ley universal del péndulo económico juega a favor de quienes recogen un mal escenario y son capaces de aguantar con su cara de tabique. Al final todo pasa. Sin embargo ahora no es como otras veces. Esto no es una crisis y difiere mucho de que se pueda aprovechar el momento como cuando se sale de una. Esto tiene que ver con la sistemática mejora de un modelo socioeconómico al que nos podemos apuntar o no.

España está de oferta y ofrece gangas para la inversión foránea. Eso permite que llegue inversión pero en términos generales no arriesga pues la imagen exterior es muy nefasta. Una clase política que hace mucho daño a como se nos ve. Se han hecho estragos y todavía son muchos los indicadores que utiliza el inversor profesional los que dan datos de pura pena.

Si los que deben generar cambios, estimular mejoras y situar en el centro de la competencia todo nuestro modelo económico siguen más preocupados en que no se detecte su ineficiencia y su mediocridad, no lograremos nada. El último informe Doing Business que elabora el Banco Mundial y que clasifica a 189 países por sus ventajas para la actividad empresarial lo certifica: la posición española baja de la plaza 44ª de 2012 al 52ª, ocho puestos de golpe, lo que supone la posición más baja desde 2006, el primer listado y el descenso más brusco en un año.

Esto es básicamente por que la tomadura de pelo es consustancial al hecho político en España desde tiempos de la creación. No creo que exista ningún político, banquero o miembro de la aristocracia social que no incluya en cada dos frases la palabra emprendedor. Emprender, emprender, emprender, esa es el verbo mágico si quieres quedar ‘cool’. Tan pronto te monto una ley como que te organizo un evento repleto de aspirantes. Pero la verdad es la que es. Montar un negocio en España es un drama por las dificultades para abrir, por la complejidad para vender y por los altos costes que tiene financiarlo.

Pese a los reiterados anuncios de reformas para facilitar la creación de empresas, España sigue siendo uno de los países del mundo en que resulta más difícil poner en marcha un negocio. En concreto, España ocupa el puesto 136º de los 185 países examinados en ese mismo informe Doing Business 2013 en cuanto a la facilidad de crear una empresa. A pesar de que ha mejorado todavía hacen falta 10 trámites y 28 días, un coste equivalente al 4,7% de la renta por habitante y un capital mínimo que representa un 13,2% de esa renta por habitante. Absurdo. Se podrían hacer tantas cosas.

Hoy se publica una entrevista que me hicieron en La Vanguardia y que en una de sus partes explica como interpreto el momento económico. Considero que este momento de relevancia y de posible apunte hacia un nuevo destino depende de que se entienda el verdadero punto de partida.

-A la hora de valorar las cifras de paro que tiene España, ¿es de los que busca culpables en los gobiernos e instituciones o prefiere hacer autocrítica de nuestra actitud individual como sociedad?

-Tengo una percepción personal de que nosotros no estamos viviendo ninguna crisis concreta y de que estos datos pueden ser las características de algo que se traduce como crisis, pero que es algo muy intenso, como una revolución en todos los términos: sociedad, economía, relaciones humanas y relaciones con la tecnología.-¿Me quiere hacer ver que no estamos pasando por ninguna crisis financiera o económica?

-Cuando en esa época entró una máquina de vapor a una fábrica de 400 trabajadores para que la llevaran sólo dos, había 398 personas que creían que estaban en una crisis absoluta y no sabían qué hacer. La sociedad aprendió a colocar estas personas en diferentes sectores. Nosotros estamos aprendiendo a modificar nuestros ritmos vitales, económicos, sociales, políticos para que la gente se incorpore en esta revolución tan absoluta. Las culpas están repartidas en diferentes medidas y estamentos. Está claro que hay gobiernos que han hecho menos que otros, hay sociedades que abusaron del crédito y de la especulación absoluta, o que España no aprovechó las bonanzas para impulsar un cambio de modelo de crecimiento. Aún así, la respuesta al momento actual no está en recuperar nada, ni en hablar de crisis, sino en intervenir teniendo en cuenta que estamos viviendo una revolución en todos los sentidos.-Usted fue de los primeros en vaticinar esta situación en su blog personal. ¿Cree que ahora podría decirme cuánto nos queda para salir de este pozo?

-Deduje, más que vaticinar. Y lo que dije es que se desencadenaría, como así ha sido, un proceso económico que tendría un final infeliz. Lo que no tenía claro es que se produciría por lo que yo intento defender, algo que tiene que ver con una cosa más sistémica vinculada a diferentes aspectos, especialmente el de la tecnología, que está cambiando todos los ámbitos que van desde la transmisión de conocimiento a la distribución del trabajo. A mí me gustaría decir que el cambio es inminente, pero no es así. Nos queda un periodo largo de estancamiento económico y social que podría alargarse durante 4 o 5 años más. Las comparativas, que es lo que se va a poner de moda a partir de ahora, nos dirán que empezaremos a tener buenas noticias y esto es bueno que se vaya incorporando en nuestro lenguaje porque la percepción social ayuda a que las cosas mejoren más rápido.

'Art Made For People' en Mecenus

Que la revolución digital está siendo disruptiva y que está transformando a la vez procesos de producción y modelos de transmisión del conocimiento es de todos aceptado. Que eso está siendo la primera vez que sucede, que una misma tecnología afecte de modo estructural esos dos aspectos también. En ese camino está nuestro ‘pool’ de inversión que busca proyectos emprendedores de base tecnológica y que aporten valor a la economía digital. La semana pasada IDODI entró en el accionariado de Mecenus. De la mano de Ignacio Madrid y Pablo Perez-Bedmar, este “mercado del Arte online” va a revolucionar el modo en el que se relacionan artistas, galerías y compradores de todo tipo de arte. Hace unos meses, en una cena con emprendedores supe de ellos.

Cuando decidimos entrar en una compañía aportando mentoring, capital, espacios en 4 países donde ubicarse, apoyo tecnológico y focalización para internacionalizarse con garantías, buscamos que el equipo esté preparado, su espíritu de sacrificio identificable y su vinculación tecnológica importante. Es el caso de este magnífico proyecto. Os invito a leer este artículo que Expansión dedicó precisamente hace pocos días a Mecenus y donde se habla de cómo se gesta un proyecto emprendedor en un campo poco dado a la tecnología y al ecommerce.

De Mecenus iré hablando más adelante por supuesto ya que nos gusta decir que hemos entrado en un proyecto donde muy pocos están haciendo algo similar y que los que lo hacen están haciendo están logrando éxitos notables. Aunque hay iniciativas relacionadas nuestra expectativa se destina a ocupar un espacio determinante en España, enfocar Colombia y México en Latinoamérica y Malasia y Singapur en Asia Pacífico utilizando nuestras propias estructuras de implantación en IDODI y la energía y conocimiento de sus promotores.

Mecenus se diferencia de otros proyectos similares en que evita la impresión de copias de arte originales a cambio de promocionar artistas de su propia base mucho más orgánica y operativa que la de cualquier gran “maket place” actual. El uso de las redes sociales y el marketing online están siendo cuidados al detalle y se potenciarán estratégicamente aportando valor y no como un canal de comunicación simplemente. Queremos que sean puntos de encuentro y de gestión de intereses al respecto del arte. A todo el equipo nos encanta Mecenus y a mí especialmente me fascina ver como la innovación tecnológica (escasa en el sector) puede convertir esta apuesta en algo muy destacable en apenas un par de años.

Para los que quieran saber más os invito a investigar como la economía digital está retocando todo, como está reformando las cadenas de valor y como los procesos se están viendo transformados en todos los campos y factores. El lema de Mecenus es ‘Art Made For People’ y en apenas unos meses ya han superado el centenar de artistas y el millar de obras. Ahora ya han dado el salto a las exposiciones híbridas.

Al igual que el resto de startups en las que hemos entrado e invertido, esta será ya una de los ‘topics’ destacados de este blog. Os invito a que os registréis y que le echéis un vistazo a las obras y proyectos de artistas que hay dentro. Un poco de arte en este momento no hace daño a nadie, sino todo lo contrario.

Empieza el #TueddyTrip

Más de quinientos candidatos se presentaron a la oferta de Tueddy en lo que nos gustó llamar “el mejor trabajo del mundo“. El 92% de ellos fueron chicas por cierto. Las exigencias eran la voluntad recorrer el mundo, hablar tres o más idiomas, tener un absoluto dominio de la tecnología móvil, ser capaz de moverse con una maleta ligera y ponerle mucha pasión y conocimiento sobre el mundo de la moda y de las redes. La selección se filtró por diferentes factores pero el principal fue el de diseñar el antianuncio laboral. No dimos casi pistas de lo que queríamos, ni demasiadas indicaciones, sólo insinuamos que y donde pero no como. Eso nos daría y así fue perfiles definitivos de personas capaces de ser proactivas, capaces de resolver creativamente y sobretodo de tener mucha iniciativa. La verdad es que no ha sido nada sencillo descartar tanto talento, pero ya tenemos a nuestras TueddyTrippers para Latam y Europa.

Más de quinientos candidatos se presentaron a la oferta de Tueddy en lo que nos gustó llamar “el mejor trabajo del mundo“. El 92% de ellos fueron chicas por cierto. Las exigencias eran la voluntad recorrer el mundo, hablar tres o más idiomas, tener un absoluto dominio de la tecnología móvil, ser capaz de moverse con una maleta ligera y ponerle mucha pasión y conocimiento sobre el mundo de la moda y de las redes. La selección se filtró por diferentes factores pero el principal fue el de diseñar el antianuncio laboral. No dimos casi pistas de lo que queríamos, ni demasiadas indicaciones, sólo insinuamos que y donde pero no como. Eso nos daría y así fue perfiles definitivos de personas capaces de ser proactivas, capaces de resolver creativamente y sobretodo de tener mucha iniciativa. La verdad es que no ha sido nada sencillo descartar tanto talento, pero ya tenemos a nuestras TueddyTrippers para Latam y Europa.

Esta primera fase comienza la semana que viene con la salida desde Barcelona y Lisboa de Ona Vinyamata y de Sara Coimbra respectivamente. La primera pasará por Italia, Inglaterra, Irlanda, Belgica, Holanda, Francia y Alemania. Nuestra tueddytripper para América Latina lo hará en Portugal, Chile, Argentina, Colombia, Mexico y Brasil. Ambas se encontrarán con el resto del equipo Tueddy en Berlin durante el Bread & Butter en enero, donde esta empresa participada por IDODI se presentará ante la sociedad de la moda global. En la siguiente fase, en enero, otra selección de tueddytripers irá a USA, Canadá y Asia Pacífico.

La plataforma o aplicación, es difícil definirla, está lista para abrirse al público en general. Eso sucederá este mismo mes pero todavía estamos ultimando la entrada de marcas muy importantes de casi todo el planeta. Tuvimos una aceptación muy superior a lo previsto cuando presentamos el proyecto y se nos fue la mano cuando “garantizamos” que a los primeros diseñadores y marcas les “haríamos el trabajo de subir su material nosotros mismos como regalo de bienvenida”. Estamos encantados, pero ha sido duro. La aplicación está siendo muy bien vista en eventos y encuentros internacionales donde estamos presentándola y la ronda de financiación para la captación del capital sin haber empezado está casi cubierta.

Desead suerte a nuestras chicas, ellas son personas que no soportan quedarse en el sofá. Podréis seguir sus andanzas por el mundo a tiempo real en el blog TueddyTrip y en sus canales sociales, donde subiran fotos, experiencias, videos, entrevistas, reflexiones y todo lo que les preguntéis os lo responderán.

Invertir en la Era Cero

Vivimos tiempos de incertidumbre. Que hacer con el dinero y como abordar su protección no es sencillo cuando los que hasta la fecha debían dedicarse a eso se han convertido en una amalgama imperfecta de frases incoherentes y muchas veces paradójicas. Ni banqueros, políticos, periodistas o catedráticos han sido capaces de dar alternativa fiable al riesgo actual. Vamos a intentar abordarlo. En mi opinión, lo de sacar el dinero de España no tiene sentido si no es de un modo estratégico y global. Es más seguro en algunos casos inverir en deuda alemana desde un banco español que lo contrario, es decir, invertir en un fondo francés o alemán que en realidad esté compuesto por deuda griega, portuguesa o española. Hay un futuro financiero complementario con el futuro emprendedor, tener datos y conocimiento sobre ambos es fundamental en tiempos de redes, nueva economía y tormentas.

Vivimos tiempos de incertidumbre. Que hacer con el dinero y como abordar su protección no es sencillo cuando los que hasta la fecha debían dedicarse a eso se han convertido en una amalgama imperfecta de frases incoherentes y muchas veces paradójicas. Ni banqueros, políticos, periodistas o catedráticos han sido capaces de dar alternativa fiable al riesgo actual. Vamos a intentar abordarlo. En mi opinión, lo de sacar el dinero de España no tiene sentido si no es de un modo estratégico y global. Es más seguro en algunos casos inverir en deuda alemana desde un banco español que lo contrario, es decir, invertir en un fondo francés o alemán que en realidad esté compuesto por deuda griega, portuguesa o española. Hay un futuro financiero complementario con el futuro emprendedor, tener datos y conocimiento sobre ambos es fundamental en tiempos de redes, nueva economía y tormentas.

Los futuros historiadores quizá utilizarán la expresión “Era del Cero” para referirse al presente periodo, comenzado con el colapso de los bancos irlandeses, antes de que la crisis financiera se ramificara en las múltiples facetas que exhibe actualmente. Gracias a la errada respuesta de nuestros llamados líderes, que en esencia han socializado las enormes pérdidas de los bancos, esta generación y la próxima se enfrentan a la tarea hercúlea de pagar las gigantescas deudas bancarias asumidas por los gobiernos soberanos. La crisis económica permanente es ahora la nueva normalidad, el resultado de estas políticas económicas mal concebidas que han dado lugar a un sector público hinchado, necesitado de impuestos crecientes a extraer de un sector privado exhausto y menguante.

La Era del Cero plantea un panorama muy complicado a aquellos afortunados con ahorros disponibles para invertir. Así, la Era del Cero se caracteriza por unos muy bajos tipos de interés oficiales, mantenidos artificialmente en esto niveles en un vano intento de estimular la economía. En consecuencia, los bonos de alta calidad ofrecen rendimientos próximos o incluso inferiores a cero. Para completar el cuadro, los crecimientos económicos están estancados en niveles próximos o inferiores a cero, mientras las tasas impositivas sobre el consumo, ahorro y trabajo se acercan a niveles confiscatorios. Sólo en el caso improbable de que comenzaran a aplicarse reformas radicales en pro del crecimiento, esto es, bajada de impuestos acompañada por reducción drástica del gasto público, podríamos imaginar un escenario que nos permita volver a la senda del crecimiento y la prosperidad.

Para invertir con éxito en la Era del Cero, los inversores deben cambiar el chip y modificar su perspectiva respecto a cuestiones que daban por supuestas en la previa Era de Prosperidad. En primer lugar, los inversores deben recordar en todo momento el adagio del sabio americano Will Rodgers, “Estoy más preocupado con el retorno de mi capital que con los retornos sobre mi capital” (I am more concerned about the return of my capital than the return on my capital). Las escandalosas ventas masivas de acciones preferentes a pequeños inversores no profesionales debería demostrar de forma definitiva que los inversores no pueden depender del consejo que le ofrecen sus bancos. Invertir en la Era del Cero requiere asesoramiento independiente, libre de los conflictos de interés típicos de las entidades bancarias.

En segundo lugar, como la Era del Cero se caracteriza por tipos de interés muy bajos y crecimientos económicos próximos asimismo a cero, es necesario reducir al mínimo los costes de inversión a fin de conseguir beneficios reales a lo largo del tiempo. Por ejemplo, si los bonos de alta calidad rinden únicamente un 2 ó 3% anual, es absurdo invertir en renta fija mediante fondos de inversión, cuyos gastos anuales de gestión ascienden normalmente al 1,5% o superior. De forma similar, unos gastos de gestión superiores al 2% en fondos de renta variable son simplemente excesivos, ya que irremediablemente absorberán a lo largo del tiempo las ganancias previstas en unos mercados bursátiles lastrados por la ausencia de crecimiento económico.

Defiendo tradicionalmente el uso de ETFs de bajo coste (Exchange Traded Funds) en lugar de fondos de inversión al uso, precisamente por este motivo. Sin embargo, los ETFs no proporcionan a los bancos el caudal anual de ingresos que sí les ofrecen los fondos de inversión, por lo que los bancos rara vez los recomiendan a sus clientes. Esto es así especialmente en este momento, con lo bancos bajo presión creciente para aumentar sus ingresos por comisiones a fin de paliar siquiera en parte sus muy deficientes cuentas de resultados.

Finalmente, en la Era del Cero no podemos esperar que la marea de crecimiento económico y altos tipos de interés asegure las ganancias de aquellos inversores pacientes que simplemente mantengan una cartera de valores bursátiles o fondos de renta fija. Para los inversores en renta variable, la ausencia de crecimiento económico hace probable que el precio de muchas acciones sea aproximadamente el mismo ahora que dentro de diez años. Para los inversores en fondos de renta fija, es probable que sus ganancias después de descontar las comisiones sean nulas mientras se mantengan los bajos tipos de interés actuales. Para invertir con éxito en la Era del Cero, los inversores deberán mantener sus ahorros en activos muy diferentes a aquellos que les proporcionaron buenas ganancias en la Era de Prosperidad que hemos dejado atrás, esto es, activos inmobiliarios, acciones y bonos en general.

Con este panorama, ¿a quién puede recurrir un inversor? Como los bancos centrales continúan su política de flexibilización cuantitativa, esto, imprimir más y más dinero para estimular unas economías moribundas, es probable que finalmente se produzca un aumento de la inflación. Éste ha sido el resultado de esta política a lo largo de la historia siempre que las autoridades monetarias han bastardeado las divisas a base de crear nuevas masas de dinero a una velocidad muy superior al crecimiento de la economía real subyacente. Estoy convencido de que los clientes deben mantener al menos parte de sus ahorros en ETFs de bonos con intereses ligados a la tasa de inflación, así como en oro, a fin de proteger sus ahorros si, como sospechamos, el fin de la Era del Cero se produce a través de un repunte sostenido de la inflación. Asimismo, en un mundo de crecimiento cero, los inversores no profesionales deben invertir en acciones sólo con el objetivo de obtener dividendos. El reciente fiasco de la salida a bolsa de Facebook pone de manifiesto una vez más que las acciones que no se sustentan en un dividendo seguro son muy arriesgadas, y experimentan fuertes bajadas si el mercado bursátil se posiciona en su contra.

En próximos artículos examinaremos otras estrategias e instrumentos que los inversores pueden aplicar para invertir con éxito durante la Era del Cero y construir así una reserva de ahorros con la que complementar las pensiones estatales, para las que sólo puede augurarse un futuro menguante.

Fuga de capitales

El Corralito es el nombre informal de las medidas económicas adoptadas en Argentina a finales de 2001 con objeto de detener la retirada masiva de depósitos de los bancos. Ésa estrangulación de la liquidez supuso la práctica congelación de las cuentas bancarias y la prohibición de retirar fondos de las cuentas denominadas en dólares USA. Ahora que los políticos nos recuerdan continuamente que “España no es Grecia“ debemos reconocer también que España ciertamente no es Argentina. Incluso en los escenarios más pesimistas es muy difícil imaginar que la situación pueda alcanzar tal gravedad que lleve a adoptar medidas drásticas, indiscriminadas y dañinas como las del corralito argentino, de infausto recuerdo.

De momento no preveo nada similar al corralito en el futuro de España pero si una intervención en depósitos es probable, es decir, que estoy preocupado por el carácter crecientemente coercitivo de las anunciadas medidas para intentar aumentar la recaudación fiscal como modelo de lucha contra el fraude. Las medidas de restricción del uso de dinero en efectivo recortan la libertad de los ciudadanos, que se encuentran con más cortapisas para disponer libremente del dinero que les queda tras pagar los impuestos. La hipótesis subyacente en estas medidas es que el ciudadano es culpable hasta que demuestre su inocencia. Sirva como ejemplo que Hacienda estará ahora facultada para proceder al embargo preventivo de los bienes de aquéllos sobre los que pese la sospecha de haber cometido fraude fiscal.

Como ocurre tan a menudo con la intervención estatal, tememos que los resultados obtenidos sean precisamente opuestos a los perseguidos, esto es, que los ingresos fiscales continúen cayendo ante el temor del capital extranjero a venir a España y el efecto disuasorio de estas medidas en aquellos que poseen capitales no declarados fuera de España y que estén barajando acogerse a la recientemente anunciada amnistía fiscal. Aunque los políticos se esfuercen en captar capitales, bien sea a través de amnistías fiscales o de la emisión de hispabonos o bonos patrióticos, lo cierto es que el dinero no tiene patria. El capital legalizado huye irremediablemente de los países donde se le trata peor y se acumula en aquellos que ofrecen bajos impuestos y un panorama legislativo claro y estable. Se estima que unos 80.000 millones de euros salieron del sistema bancario español en 2011. Este éxodo de capital se ha agudizado en el primer trimestre de 2012, como indica la creciente dependencia de los bancos españoles de la financiación del Banco Central Europeo (ECB). Esta situación no es sostenible y puede mover al gobierno a implantar nuevas medidas restrictivas de la libertad y del rango de opciones disponibles para que los ahorradores españoles puedan proteger sus ahorros, como por ejemplo establecer límites al capital que puede mandarse al exterior o restringir sus fines a los intercambios comerciales.

Con la legislación vigente, los residentes en España tienen derecho a abrir en el extranjero cuentas bancarias y de inversión para no residentes sin necesidad de autorización previa y sin limitación en las cantidades que pueden enviarse por transferencia electrónica. Sí existe la obligación de declarar al Banco de España dichas cuentas en el plazo de 30 días desde su apertura (formulario DD1), así como los movimientos de capital de cierta envergadura (formulario DD2) y, por supuesto, incluirlas en la declaración de Hacienda. Las cuentas no residentes pueden abrirse en las sucursales en España de muchos bancos extranjeros que operan en el territorio español o a través del portal de Internet de los bancos o empresas de inversiones que no cuentan con presencia física en España. Muchas de las principales empresas de inversiones proporcionan documentación y servicio al cliente en español, lo que simplemente es una buena práctica comercial dada la enorme importancia del mercado hispanohablante en el mundo.

Creo que las cuentas para no residentes no son sólo para las grandes fortunas, sino que muchos ahorradores en España deberían considerarlas como una herramienta más en su estrategia de reducción de riesgos en estos tiempos turbulentos. Una cuenta no residente en un banco moderno, que ofrezca un rango amplio de productos, bajos costes y acceso seguro a través de Internet puede proporcionar una auténtica diversificación del riesgo, muy superior a la que se consigue simplemente abriendo cuentas en diferentes bancos dentro de España. Al final, todos los bancos que operan en España, extranjeros o españoles, están sujetos al cumplimiento de la normativa española. Aunque un corralito a la argentina parece muy improbable, si el capital sigue huyendo de España no hay que descartar que el gobierno se plantee modificar la normativa actual sobre cuentas no residentes a fin de reducir la salida de capitales desde los bancos españoles. Por el momento, las cuentas no residentes siguen siendo una opción sencilla y eficaz de reducción de riesgo para los ahorradores en el marco de la regulación vigente.

Flexibilización cuantitativa

Hoy os dejo con otro gran artículo de James Levy. En el caso de ese nuevo término financiero llamado flexibilización cuantitativa hablar claro es fundamental sino queremos vernos inmersos en un túnel sin final. Cómo dice James, “estamos ante un nuevo peligro para los ahorros del ciudadano medio”. Podéis contactar con él para temas de asesoría en inversión o protección de patrimonios a través de la web de OSAA.

En su reciente artículo “Salvaguadar Depósitos”, Marc Vidal examinaba cómo proteger los ahorros de los riesgos derivados del estrés al que está sometido el sistema bancario nacional. Siguiendo esa estela, mi artículo como invitado “Asesorar en la Nueva Economía” trataba las opciones para la protección de los ahorros privados de los acechanzas de los vendedores de productos bancarios que usan tácticas comerciales agresivas y recomiendan productos financieros inapropiados a fin de generar comisiones, sin parar mientes en el coste para la salud financiera de los clientes. Como continuación, en este artículo me propongo examinar otra fuente de peligros para los ahorros reunidos con sumo esfuerzo por millones de personas en todo el mundo, esto es, las consecuencias no deseadas de las políticas de flexibilización cuantitativa (“quantitative easing”) del Banco Central Europea (ECB) y la Reserva Federal de Estados Unidos (FED).

¿Qué es la flexibilización cuantitativa? En suma, se trata de una medida desesperada de los bancos centrales para estimular una economía letárgica cuando las herramientas habituales, como las bajadas de los tipos de interés a corto plazo, ya no resultan efectivas. Tanto en la zona euro como en USA los tipos de interés se han mantenido a niveles muy bajos desde la crisis financiera de 2008. Sin embargo, a diferencia de lo ocurrido en otras ocasiones, los bajos tipos no han sido suficientes para devolver la economía a la senda del crecimiento. Como no es posible seguir bajando los tipos, el ECB y la FED se han embarcado, en lo que podríamos describir como un acto de desesperación, en la peligrosísima navegación de la flexibilización cuantitativa, que es ni más ni menos que crear de la nada, electrónicamente, nuevo dinero en la cuenta del propio banco central mediante la oportuna anotación por ordenador. Estos fondos se usan a continuación para comprar activos, como los bonos soberanos, en un intento de aumentar la demanda de los mismos y de forzar a la baja la presión sobre los tipos de interés de los vencimientos más alejados en el tiempo, que normalmente son las fuerzas del mercado las que deben fijar, a diferencia de los tipos a corto plazo que marca el propio banco central.

Por descontado, una vez que el genio de la flexibilización cuantitativa ha salido de la botella, no hay banco central que resista la presión de los líderes políticos para usar estos fantásticos poderes de crear dinero para perseguir sus objetivos políticos. En el caso de USA, el programa de flexibilización cuantitativa de la FED se utiliza esencialmente para financiar los enormes déficits presupuestarios del gobierno federal, de forma que el dinero creado por la FED se invierte en comprar bonos del Tesoro ya emitidos. Con este mecanismo se está financiando una fracción significativa del tremendo déficit presupuestario del gobierno americano, lo que a su vez facilita a los políticos el aplazamiento de decisiones difíciles sobre recorte de gastos para reducir el déficit, al menos hasta después de las elecciones presidenciales del próximo mes de noviembre.

En el caso de Europa, la flexibilización cuantitativa es objeto de una manipulación política algo distinta, aunque igualmente destructiva. A través de su Opción de Refinanciación a Largo Plazo (LTRO), el ECB acepta prácticamente cualquier bono basura que los bancos europeos tengan en sus balances (en particular, los bancos españoles) como garantía para la emisión de préstamos de bajo interés a tres años de “nuevo dinero” para bancos con problemas, permitiéndoles así de hecho transmutar plomo en oro. De paso, este proceso transfiere los bonos basura a los abultadísimos balances del propio ECB, como puede observarse en la figura (“Evolución del Balance del RECB”).

Aunque esta medida tiene por objeto estimular la economía mediante una inyección de liquidez a los bancos que les permita prestar dinero a negocios y familias, el resultado es bien diferente. En la práctica, el dinero que reciben los bancos del programa de flexibilización cuantitativa del ECB se usa en gran medida para comprar bonos soberanos del país correspondiente, que ofrecen tipos de interés varios puntos superiores a los bajísimos tipos que carga el ECB en los préstamos LTRO. Mientras las empresas y familias continúan sin recibir financiación de los bancos con problemas, el uso del programa LTRO resulta muy provechoso para los propios bancos, ya que les permite obtener unos buenos beneficios dada la diferencia entre ambos tipos de interés. Igualmente contentos están los políticos con las compras masivas que los bancos realizan de bonos soberanos del propio país, que incrementan la demanda de dichos bonos, haciendo bajar sus tipos de interés y, en suma, ayudan a financiar los déficits presupuestarios a un coste menor.

En la historia económica mundial, nunca se ha llevado a cabo un experimento semejante de flexibilización cuantitativa a esta escala. Tampoco existen precedentes de que planteamientos de este tipo hayan conseguido devolver la salud a economía alguna, y los esfuerzos actuales tanto de la FED como del ECB están destinados también a fracasar. Fatalmente, a medida que la gran oferta de dinero creada sin base en la economía real vaya abriéndose camino en dicha economía, irá alimentando una burbuja de liquidez manifiesta en mayores precios del oro y otras materias primas, tales como el petróleo y los alimentos básicos. Esta misma burbuja conducirá finalmente a una reversión del actual ambiente deflacionario, con bajos tipos de interés, a subidas pronunciadas de la inflación, a las que seguirá la subida de los propios tipos de interés, cuando por fin los bancos centrales se vean forzados a aplicar medidas anti-inflacionarias.

¿Qué puede hacer un inversor para proteger su cartera del peligro de inflación ocasionado por las imprudentes políticas de flexibilización cuantitativa tanto de la FED como del ECB? La respuesta tradicional en España ha sido “compra un piso y, si ya tienes uno, compra otro”. Esta estrategia ha sido efectiva mientras la población española crecía por la gran afluencia de inmigrantes con la consiguiente demanda de viviendas. No parece probable que esta situación se repita en el futuro. España cuenta en este momento con un gran exceso de viviendas en el mercado, resultado de la burbuja inmobiliaria, así como un balance migratorio neto negativo como consecuencia de la crisis económica, que ha desanimado la afluencia de nuevos inmigrantes y favorecido la salida de españoles al extranjero en busca de oportunidades de empleo.

Asimismo, los productos tradicionales de inversión de renta fija no sólo no ofrecerán retornos superiores a los crecientes índices de inflación, sino que pueden también causar pérdidas inesperadas en el esperado entorno inflacionario. En las presentes circunstancias de tipos de interés en mínimos históricos, con rendimientos de los bonos soberanos mantenidos en bajos niveles artificialmente por el programa de flexibilización cuantitativa, extrememos la precaución acerca de los instrumentos de interés fijo con vencimientos a más de tres años. Tan cierta como la salida del sol por el este, sólo es cuestión de tiempo que la subida de la inflación fuerce a los bancos centrales a finalizar el programa de flexibilización cuantitativa. En ese momento los tipos de los bonos a largo plazo aumentarán con el consiguiente descenso del valor de la deuda existente a largo plazo. Los inversores deben por tanto mantener sus ahorros en instrumentos financieros a corto plazo. Conviene ser especialmente cuidadoso en la compra de fondos de inversión de renta fija y comprobar que el vencimiento medio de los bonos que integran el fondo es inferior a tres años.

Un posible refugio lo ofrecen las inversiones con flujos de caja que se ajustan al alza en entornos inflacionarios, tales como las acciones con dividendos de empresas capaces de trasladar los aumentos de precio a los consumidores. Se pueden encontrar muchas empresas de este perfil, con dividendos seguros y crecientes, por ejemplo en los sectores energía y alimentación.

Otra opción es invertir ahora en activos con capacidad probada de mantener su valor cuando el papel moneda se ve erosionado por la inflación asociada a la creación masiva de dinero de la flexibilización cuantitativa. Sirva de ejemplo el oro o las acciones en empresas productora de oro o, alternativamente, los bonos vinculados a la tasa de inflación, que pagan tipos de interés crecientes a medida que sube la inflación.